[레버리지&커버리지 분석]셋톱박스 안 팔리는 휴맥스, 역성장은 멈췄지만①OTT에 밀려 파이 축소, 미국·유럽 등 주력거래선 수요 급감…4년째 순손실

고진영 기자공개 2024-01-09 08:12:20

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 01월 03일 08시03분 THE CFO에 표출된 기사입니다

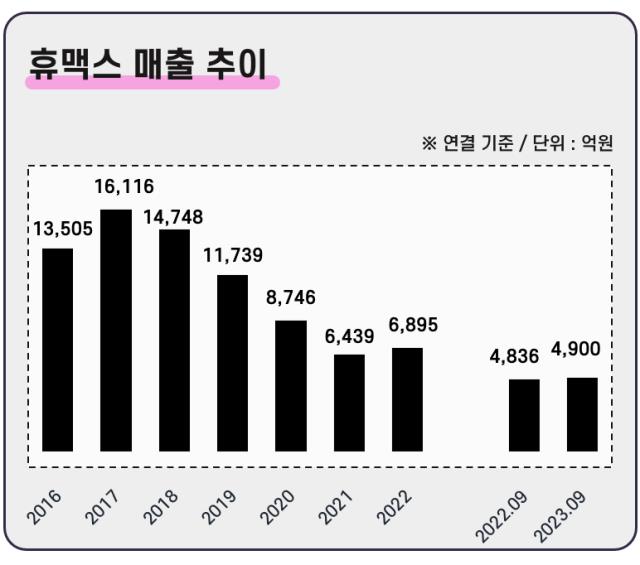

휴맥스는 셋톱박스 수요가 위축되면서 2018년부터 2021년까지 매년 외형이 큰폭으로 축소됐다. 2017년 연간 1조6000억원대였던 매출이 2021년엔 절반이 채 안되는 6439억원까지 줄었다. 경쟁이 워낙 치열한 시장인 데다 셋톱박스가 이미 보급 될대로 보급된 포화 상태이기 때문이다.

가파르던 감소세는 2022년 이후 소강 국면에 접어들었다. 2023년 3분기 기준 연결 매출은 4900억원으로 전년 대비 소폭(1.33%) 증가했다. 소규모 셋톱박스 공급사들이 문을 닫으면서 휴맥스 점유율이 늘었고, 셋톱박스 판가를 올린 덕분이다.

하지만 아직 낙관은 힘들다. 유료방송 가입자는 사실상 결혼 또는 이사가 활발해야 늘어날 수 있는데, 부동산 거래가 주춤할 뿐 아니라 갈수록 혼인율이 낮아지는 추세이기 때문이다. OTT(Over The Top)를 이용하면서 아예 케이블TV나 IPTV를 해지하는 ‘코드 커팅(Code-cutting)' 현상도 이미 세계적으로 확산하고 있다.

실제로 휴맥스는 OTT 서비스 사용자가 가장 빠르게 증가하고 있는 미국을 중심으로 매출이 급감했다. 지역부문별 매출을 보면 2018년 3분기 말 미국에서만 4269억원을 기록했는데 2023년엔 3분기 말 기준 372억원에 그쳤다. 같은 기간 국내 매출도 2633억원에서 1281억원, 유럽 매출은 2170억원에서 1548억원으로 떨어졌으나 미국에서의 감소폭이 가장 컸다.

유일하게 매출이 늘어난 곳은 신흥 경제국이 모인 아시아지역이다. 541억원 수준에서 1352억원으로 뛰었다. 문제는 아시아를 포함한 남미, 동유렵 등 이머징(Emerging) 시장의 성장성도 예전과 비교하면 둔화하고 있다는 점이다. 휴맥스의 주력 거래선인 북미와 유럽지역 매출 감소세를 여기서 만회하긴 어렵다.

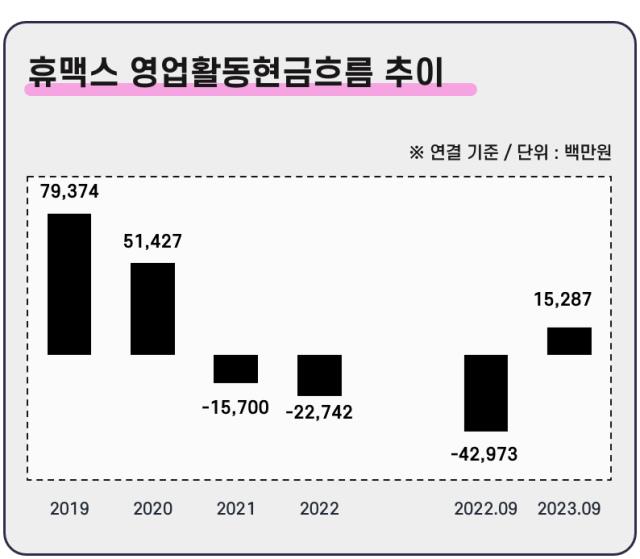

외형 축소와 함께 현금창출력도 약해지면서 휴맥스의 영업활동현금흐름은 2021년 마이너스(-) 157억원으로 음전환했다. 이후 영업현금 적자 기조가 계속되다가 지난해 플러스 전환에 성공하긴 했으나 9월 말 기준 152억원 수준에 그쳤다.

영업현금 축소에는 높은 운전자본 부담도 원인으로 작용했다. 휴맥스는 본사를 거쳐 해외법인에 셋톱박스를 수출하고, 현지에 재고로 보관된 제품을 판매 및 설치해야 대금이 입금되는 매출구조를 가졌다. 고객사에 대한 교섭력이 열위하다 보니 매출채권 회수가 길어지고 재고자산 비중이 늘어나는 문제가 있다.

2022년 연말 기준으로 휴맥스의 연결 EBITDA(상각 전 영업이익)는 112억원이었는데 순운전자본투자액이 108억원을 넘었다. 지난해의 경우 순운전자본투자액이 9월 말 기준 -140억원으로 축소됐지만 높은 변동성은 여전하다.

이처럼 캐시플로우가 나빠진 반면 투자 부담은 계속됐다. 휴맥스가 모빌리티기업으로 전환을 추진하고 있기 때문이다. 휴맥스는 2018년 커넥티드카 솔루션 개발사인 디지파츠 지분을, 2019년에는 휴맥스모빌리티를 통해 주차장 사업자인 하이파킹을 700억 원에 사들였다. 또 2021년엔 하이파킹을 통해 하이그린파킹(옛 AJ파크)을 인수했다. 하지만 대부분의 투자회사가 사업초기라 영업실적은 미미한 상태다.

투자재원을 채우기 위해 2021년 400억원 규모의 유상증자를 진행하고 분당 사옥 ‘휴맥스 빌리지’를 2200억원에 팔기도 했다. 사옥 매각에 따라 휴맥스는 954억원을 유형자산처분이익으로 계상했다. 다만 관계기업 투자손실이 확대되면서 그 해 순손실은 피하지 못했다. 2020년 이후 지난해까지 4년째 순손실이 계속되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센클로잇, ‘홈넘버’로 안전한 쇼핑 환경 조성

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

- [현대차그룹 벤더사 돋보기]지배력 '탄탄한' 유양석 회장, 승계이슈는 '먼일'

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

고진영 기자의 다른 기사 보기

-

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존