웰컴저축, 이사 3인방…여신·기업금융 실무 맡는다 이한승·박상준·원영철 임원진 합류, 악화된 '수익성·건전성' 개선할까

김서영 기자공개 2024-01-12 11:01:20

이 기사는 2024년 01월 10일 15:30 thebell 에 표출된 기사입니다.

◇신임이사 3인방, 여신·기업금융본부 실무 배치

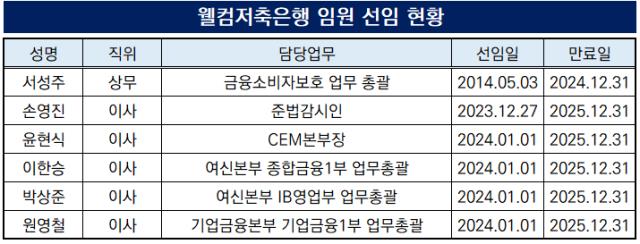

10일 금융권에 따르면 웰컴저축은행은 최근 '2024년 임원 선임' 현황을 공시했다. 임원 선임 대상자는 모두 6명이다. 준법감시인으로 재직했던 서성주 상무는 금융소비자보호 업무 총괄로 자리를 옮겼고, 서 상무의 후임으로 손영진 이사가 준법감시인을 맡았다.

CEM본부장에는 윤현식 이사가 낙점됐다. CEM본부는 마케팅과 홍보, 플랫폼사업을 담당하는 조직이다. 윤 이사는 저축은행 업권에 대해 잘 알고 있는 내부 전문가로 웰컴저축은행의 지주 격인 웰컴F&D에서 보직 이동했다.

이 가운데 눈길을 끄는 것은 이사 승진자 3인이다. 이한승·박상준·원영철 이사가 한날한시에 이사로 승진, 임원진 대열에 이름을 올렸다. 이들의 임기는 2년으로 2025년 12월 31일까지 임기를 보장받았다. 이들은 1974~1975년생으로 임원진 세대교체가 이뤄졌다는 평가가 나온다.

이한승 이사는 2016년 10월부터 웰컴저축은행에서 일해온 인물로 여신본부 종합금융1부 업무총괄 역할을 하게 된다. 2017년 11월부터 재직 중인 박상준 이사 역시 이 이사와 함께 여신본부 IB영업부 업무총괄로 선임됐다. 이들이 속한 여신본부는 손창범 전무가 이끌고 있다.

원영철 이사는 외부 출신이다. 2011년부터 7년간 대신저축은행에서 근무했고, 2019년 6월부터 웰컴저축은행으로 자리를 옮겨 커리어를 쌓아가고 있다. 원 이사는 기업금융본부 내 기업금융1부 업무를 총괄한다. 기업금융본부는 백득균 전무가 수장으로 있다.

◇외형 축소·질적 개선 따른 경영 성과 악화…'반전' 꾀할까

웰컴저축은행은 이사 승진 등 임원진 개편을 통해 핵심 사업부서인 여신본부와 기업금융본부에 변화를 꾀했다. 웰컴저축은행의 중점 사업부문은 △리테일고객본부 △여신본부 △기업금융본부 등 세 가지가 있다.

임원진 개편을 마무리한 웰컴저축은행은 작년 악회된 수익성과 건전성을 회복하는 데 주력할 것으로 전망된다. 이를 위해 신임 이사 3인방이 맡게 된 여신본부와 기업금융본부의 활약이 중요한 시점을 풀이된다.

저축은행 업권이 적자를 기록한 지난해, 웰컴저축은행은 연속 흑자를 기록하며 수익성을 지켰다. 다만 지난해 3분기 말 누적 당기순이익은 358억원으로 전년 동기 756억원이었던 것과 비교해 1년 새 52.6%(398억원) 급감했다. 같은 기간 이자수익이 3.46% 오른 데 반해 이자비용이 81.41% 뛰었기 때문으로 분석된다.

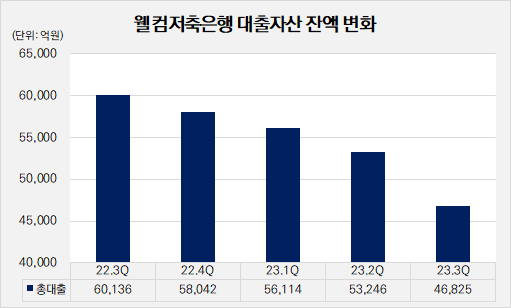

웰컴저축은행은 불확실한 시장 상황을 고려해 보수적인 관점에서 자산을 축소해 나갔다. 작년 3분기 말 대출채권 잔액은 4조6852억원으로 1년 전과 비교해 22.1% 줄었다. 같은 기간 기업자금대출은 2조4737억원, 가계자금대출은 2조599억원으로 모두 감소했다.

그런 가운데 웰컴저축은행은 질적 개선에 집중했다. 작년 3분기 말 담보대출 규모는 2조647억원으로 전체 대출 가운데 40.97% 비중을 차지했다. 2022년 3분기 말 담보대출 비중이 35.39%였던 것과 비교해 5.58%p 증가했다. 안전자산 위주의 영업 전략으로 수익성이 악화된 것으로 풀이된다.

덩달아 건전성 지표도 나빠졌다. 고정이하여신(NPL)비율은 작년 3분기 말 7.54%로 나타나 1년 새 2.44%p 높아졌다. 전체 여신액이 2022년 3분기 말 6조136억원에서 작년 9월 말 5조1274억원으로 감소했음에도 NPL 규모가 3866억원으로 26.05% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 리빌딩 리포트]현금 없는 캐리, 부동산 양수 전략 'CB 발행'

- 한국투자부동산신탁, '해운대 L7' 리츠 인수 속도

- [클리니컬 리포트]신라젠 BAL0891의 '무한확장' 방광암 이어 AML까지

- 각자 삼성, 일심 LG

- [삼성·SK 메모리 레이스]엔비디아의 재촉, 빨라진 HBM4 시대

- [IR Briefing]KT스카이라이프, 비용 부담·ENA 채널 성장 '명암'

- [IR Briefing]SKT 실적에 AI트렌드 톡톡…AI인력 비중도 '40%' 육박

- 에이비온, 모든 파이프라인 매각 추진…재무개선 '올인'

- '유한양행 포트폴리오' 바이오포아, 자금조달 초읽기

- [쿠팡 실적 리뷰]외형 4배 늘었지만 '파페치' 손실 줄이기 과제

김서영 기자의 다른 기사 보기

-

- 하나저축, 분기 흑자 전환…충당금 여파는 '여전'

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [저축은행 유동성 진단]OSB저축, 유동성 200% 유지…M&A 적기 '기다린다'

- KB저축, 서혜자 대표 첫 실적…'흑자 전환' 성공

- 신한저축, 여신 외형 축소에 순이익 '주춤'

- [저축은행 유동성 진단]BNK저축, 대출 영업·유동성비율 '다 잡았다'

- [저축은행 유동성 진단]IBK저축, 유동성비율 가파르게 하락한 배경은

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'