[퍼포먼스&스톡]수익성 주춤한 에코프로그룹, 주가 급등한 이유는'이차전지 한파' 직격탄 실적 둔화…'쪼개기 상장' 부작용 극복 의도

박완준 기자공개 2024-02-08 10:06:10

이 기사는 2024년 02월 07일 15:29 THE CFO에 표출된 기사입니다.

국내 이차전지 기업인 에코프로그룹(에코프로·에코프로비엠·에코프로머티리얼즈·에코프에이치엔)도 여파를 피하지 못했다. 특히 지난해 4분기 주력인 양극재 수요가 크게 줄어 실적 하락을 견인했다.

개미들의 사랑을 독차지했던 에코프로그룹의 주가도 연일 하락하고 있다. 고점 대비 3분의 1 수준의 주가를 보이며 횡보하자, 개인 투자자들도 결국 손을 터는 모습이다. 이에 에코프로그룹은 액면분할과 유가증권시장 이전 상장을 추진하는 등 투자자의 접근성을 높여 주가 부양에 앞장선다.

◇영업익 51.9% 급감…고객사 확보해 '수익 방어'

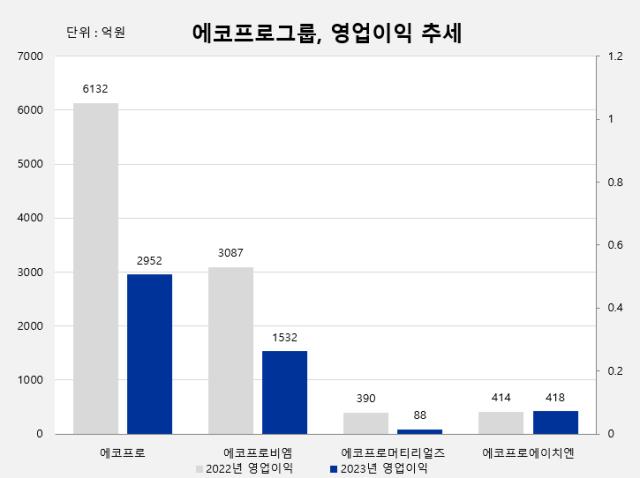

에코프로는 지난해 연결기준 7조2590억원의 매출과 2952억원의 영업이익을 기록했다고 7일 밝혔다. 전년 대비 매출은 29% 증가했지만, 영업이익은 절반 넘게 줄어들었다.

매출이 늘며 외형 성장은 성공했지만, 광물가격 하락과 전방시장의 수요 위축이 길어져 내실을 다지는 데 어려움을 겪었다. 특히 4분기에 영업손실 1224억원으로 적자전환 했다.

회사별로는 양극재를 생산하는 에코프로비엠은 지난해 매출 6조9009억원, 영업이익 1532억원을 각각 기록했다. 매출은 29% 늘었지만, 영업이익은 60% 줄었다.

전구체를 양산하는 에코프로머티리얼즈는 매출 9525억원, 영업이익 88억원을 실현했다. 매출은 43% 늘었고 영업이익은 77% 감소했다. 반면 친환경 토털 솔루션 기업 에코프로에이치엔의 지난해 매출은 2289억원, 영업이익은 418억원이다. 각각 4.9%, 0.9% 성장했다.

송호준 에코프로 대표는 "광물가격 하락세가 우리가 예측한 것 이상으로 가팔랐고 전기차 시장 부진이 예상보다 악화돼 큰 폭의 적자를 기록했다"며 "고객 확대와 신제품 개발 등을 통해 어려운 시기를 극복하겠다"고 말했다.

◇연이은 '쪼개기 상장' 부작용…주주 친화 정책 시행

에코프로그룹의 주가 하락은 실적 부진과 주식시장 여건 악화 등이 영향을 미쳤지만, 자회사들을 연이어 상장시킨 것도 원인 중 하나로 지목된다. 물적분할 과정에서 주주보호 방안이 부족했다는 의견이다.

앞서 에코프로그룹은 지난 2019년 에코프로비엠을 시작으로 에코프로에이치엔과 에코프로머티리얼 등을 연이어 상장시킨 바 있다. 에코프로가 각 사의 지분을 보유하고 있는 피라미드 구조로 되어 있다.

에코프로는 오는 3월 열리는 정기주주총회에서 액면분할을 확정한다. 보통주 1주당 액면금액을 현재 500원에서 100원으로 분할하는 내용이 골자다. 발행 주식은 기존 2662만주에서 1억3313만주로 늘어난다.

물론 액면분할이 주가 상승의 절대적 수단이 되는 건 아니다. 기업가치와 자본구조는 변하지 않기 때문이다. 액면분할 이후 주가가 올랐다가 제자리로 돌아오거나 더 하락하는 사례도 적지 않다. 하지만 유통주식을 늘려 거래량 증가 효과를 이끌어낼 수 있다.

에코프로비엠은 코스피로 이전 상장을 검토한다. 코스피를 추종하는 상장지수펀드(ETF)가 코스닥보다 많아 자금조달에 유리하다고 판단했기 때문이다.

김장우 에코프로비엠 부사장은 "유가증권시장 이전 상장 시 코스피200 편입 등에 따른 패시브 자금의 유입효과를 기대할 수 있을 것"이며 "주주가치 제고에 기여할 수 있을 것으로 전망한다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

박완준 기자의 다른 기사 보기

-

- [LG그룹 인사 풍향계]LG엔솔, 임원 승진 역대 최소…김동명 대표, '유임 성공'

- [Red & Blue]재무지표로 '위기설' 반박한 롯데케미칼, 저점 매수 기회될까

- [SK그룹 인사 풍향계]최창원 체제 첫 정기인사, '위기 속 혁신' 이뤄낼까

- [더벨 경영전략 포럼 2024]"관세보복 첫 표적은 삼성 진출한 베트남 유력…리스크 재점검 필요"

- [SK 이사회 2.0 진화]'정기 이사회' 12월로 앞당긴다…첫 키워드는 '속도'

- LX그룹 4세 경영 본격화....구형모 사장 승진

- '해외통' 대표 맞은 코오롱인더, 글로벌 고객사 확보 '총력'

- LX인터, 윤춘성 대표 연임…인사 키워드 '풍부한 경험'

- [2024 이사회 평가]TCC스틸, '평균 3점' 못 넘는 이사회 경영

- [2024 이사회 평가]제일기획, 내부 피드백 활발…다양성 부족 '아쉬워'