[다시 뛰는 통신소부장 기업들]'힘 잃은 통신장비' 기산텔레콤 살린 이종산업 '방산'②자회사 현대제이콤, 국방부 장비납품 통한 성장…항공부문 매출도 'UP'

최현서 기자공개 2024-05-20 07:33:58

[편집자주]

통신사와 소부장기업은 실과 바늘 같은 존재다. 매년 조단위 CAPEX 투자를 집행하는 통신 업계에서 소재, 부품, 장비를 제공하는 협력사들의 역할도 막중하다. 상용화 5년이 지난 5G는 이제 성숙기에 접어들었다. 통신사들은 다가올 6G 시대 구축을 준비하고 있다. 이 과정에서 소부장 기업들이 얻을 낙수효과도 분명 존재할 것으로 관측된다. 여기에 더해 통신사들이 IT 분야로 미래 먹거리를 찾아 나서면서 소부장기업들도 발맞춰 신사업을 발굴하고 있다. 주요 통신 소부장 기업들의 사업 현황과 재도약을 위해 밑그림을 그리고 있는 신사업 면면을 살펴본다.

이 기사는 2024년 05월 17일 07시57분 thebell에 표출된 기사입니다

방위 매출의 근간은 군 장비를 개발·제작하는 자회사 '현대제이콤'이다. 불과 40억원을 들여 사들인 현대제이콤은 3년 연속 영업적자 수렁에 빠진 기산텔레콤의 '구세주' 역할을 했다. 그 배경에는 통신 사업과 다소 거리가 먼 '박격포'가 자리잡고 있다.

◇떡잎부터 달랐던 현대제이콤, 40억에 입양한 '효자'

기산텔레콤은 사업을 시작한 지 7년이 지난 2001년 5월 현대제이콤 지분 44.4%를 40억원을 들여 확보했다. 이후 2013년 지분을 71.7%까지 늘리면서 현대제이콤을 종속회사로 편입시켰다.

공시를 보면 군 통신장비 및 보안장비사업 진출이 현대제이콤 지분 확보 배경이다. 군 통신장비 산업 진출 이유는 2001년 당시 상황을 통해 가늠해볼 수 있다. 방위사업청은 2000년부터 2005년까지 총 704억원을 투입해 한국형 합동지휘통제체계(C4I)를 갖출 계획을 발표했다.

C4I는 쉽게 말해 흩어진 부대 정보를 네트워크망으로 짜 전략을 구상하는 작전 체계다. 군용망을 보다 촘촘하게 짜고 이를 활용할 장비를 제작해야 한다.

현대제이콤은 2001년 지상전술 C4I용 정보보호장비를 개발 업체로 선정됐다. 현대제이콤을 인수함으로써 기산텔레콤은 민·군을 아우르며 통신 장비 사업을 할 수 있는 업체로 발돋움할 기반을 마련한 셈이다.

물론 현대제이콤이 성장성이 밝은 회사였던 점도 지분 확보 이유가 됐다. 현대제이콤은 2000년대 초반 130억원대의 매출을 기록하고 있었는데 인수 직전 이미 141억원 규모의 수주 물량을 갖고 있을 정도로 성장하고 있었다.

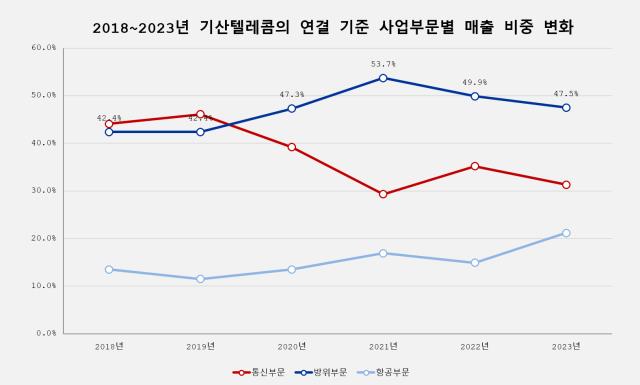

현대제이콤의 성장으로 주력 사업인 통신 장비는 다소 빛이 바랬다. 2010년대 중반까지만 해도 주 수입원은 중계기와 같은 통신 장비였다. 한국채택국제회계기준(K-IFRS)이 의무 적용된 2011년부터 5년여 동안 매출 구성을 살펴보면 통신부문이 기산텔레콤 연결기준 매출의 56.6%를 차지하고 있었다.

매출 비중에 급격한 변화가 생긴 건 2016년부터다. 기산텔레콤의 주요 매출은 통신3사에 납품하는 장비를 통해 발생한다. 이 시기 납품물량이 크게 줄었다. 3년간 이어진 영업적자의 원인이 됐다. 만약 2019년 한 해를 영업적자로 마무리했다면 코스닥 관리종목으로 지정될 수도 있었다. 2019년 상반기까지만 해도 영업적자를 기록하며 벼랑 끝에 몰렸다.

기산텔레콤을 위기에서 구해준 게 현대제이콤이다. 박격포 관련 납품 사업이 효자가 됐다. 2019년 방위사업청은 2019년 6월27일과 8월29일에 각각 120밀리미터(mm) 자주박격포와 81mm 신형 박격포 개발을 마쳤다고 발표했다. 두 박격포는 구형 4.2인치 박격포(K-242)를 대체하기 위해 만들어졌고 모두 2020년부터 양산에 들어갔다.

현대제이콤은 2015년 3월과 5월 △각각 81mm 박격포체계 관측제원 입출력기 개발사업 △120mm 자주박격포체계 전시기 개발사업을 수주했다. 몇 년 뒤 납품이 실현되면서 현대제이콤의 매출도 급격하게 늘기 시작했다. 현대제이콤의 2019년 매출은 284억원으로 전년 대비 18.8% 늘었다. 2020년 매출은 전년보다 14.4% 늘어난 325억원을 기록했다. 연 매출이 300억원을 넘은 건 2020년이 처음이다. 기산텔레콤 연결 손익계산서에 '방위부문 매출'로 잡히는 실적이다.

◇통신 '저물고' 방산·항공 '뜨고'…매출 역전현상 뚜렷

이 시점에 매출 비중의 역전 현상이 생겼다. 2020년 기산텔레콤의 방위부문 매출은 전체 매출의 47.3%를 차지하며 통신부문(270억원, 39.2%)을 앞질렀다. 특히 지난해 방위부문 매출 성장성이 컸다. 이 시기 방위부문 매출은 351억원으로 통신부문 매출(232억원)보다 약 51.5% 많은 수준이다. 2021년(83.1%) 이후로 방위부문과 통신부문의 격차가 가장 크게 벌어진 시점이다.

그 기조가 당분간 이어질 전망이다. 방위사업청은 2022년 8월 폴란드에 신형 전차 K2의 긴급 소요분 180대를 수출하는 계약을 맺었다. 현대제이콤은 그 해 12월 K2의 내장훈련장치 개조개발 사업을 수주했다. 새 무기를 공급할 때 훈련 도구도 같이 수출되기 때문에 이로 인한 수혜를 입게 된 것이다. 올 3월 기준 폴란드에 도착한 K2는 총 46대다.

항공부문과 통신부문 매출의 격차도 줄며 통신 장비는 설 자리를 잃고 있다. 항공부문 매출은 1997년 기산텔레콤이 인수한 항공 안정장비 자회사 '모피언스'에서 발생한다. 주로 공항 안테나와 같이 운용되는 장비인 'DVOR'을 납품하고 있다. DVOR은 공항과 항공기가 교신하며 항공기의 정확한 위치 파악 등을 돕는 장비다. 지난해 모피언스 매출은 전체 매출의 21.2%를 차지했다. 이는 K-IFRS가 적용된 이후 가장 높은 비중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

최현서 기자의 다른 기사 보기

-

- [시큐리티 컴퍼니 리포트]수산아이앤티, 글로벌 시장 실패의 기억 벗어날까

- [시큐리티 컴퍼니 리포트]통신기술로 시작한 수산아이앤티, 보안 기업 '탈바꿈'

- 지니언스, 미국법인에 잇단 추가 출자

- [Company Watch]우아한형제들, 배달 전쟁 실탄 단비 '대여금 회수'

- [Company Watch]KMW, 자회사 기가테라라이팅 미운 오리? '유일한 희망'

- [시큐리티 컴퍼니 리포트]체크멀, 과감한 일반상장 추진…'피어그룹' 고민

- [Company Watch]카카오엔터프라이즈, 적자 대폭 감축 '부실사업 철수 빛'

- [Company Watch]SK쉴더스, 현금 창출력 회복했지만 '비용 부담 여전'

- 통신사여, 야망을 가져라

- 네이버, 라인야후와 기술 협력 종료 '첩첩산중'