[보험사 지급여력 돋보기]굳건한 KB손보, 위험변동 최저 수준으로 관리킥스비율 200%대 유지…보험·시장위험 통제하며 자산은 성장

이재용 기자공개 2024-05-29 13:07:37

[편집자주]

신지급여력(K-ICS)제도는 기존 위험계수방식에서 벗어나 시나리오 방식을 적용함으로써 경제환경에 따른 자본 변동성 등 리스크를 더욱 정밀하게 측정한다. 이에 재무제표에는 보험사가 처한 실제 경영 상황이 고스란히 드러난다. 새 제도가 도입된 지 1년, 그간 쌓인 지급여력 데이터에 기반해 각 보험사의 경영 리스크를 파악하고 산출 배경과 결론 도출 근거를 살펴본다.

이 기사는 2024년 05월 24일 15시22분 thebell에 표출된 기사입니다

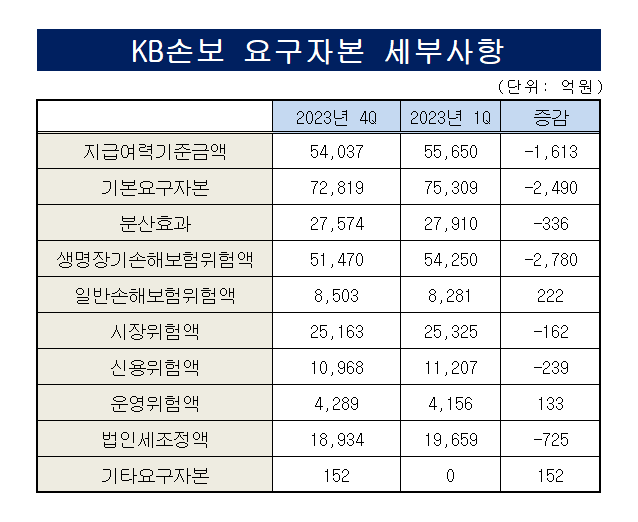

시행세칙 변경에 의해 생명장기손해보험위험의 해지위험이 감소한 것을 제외하면 KB손보의 위험액 변동은 미미했다. 증감 폭은 최대 200억원대를 벗어나지 않았다. 통상 수천억원의 변동이 생긴 타 보험사들과는 대조적이다. 그만큼 KB손보는 자산 및 부채 구성의 안정성과 효율성을 확보했다는 의미로 해석된다.

◇제도 변경 제외 시 위험액 일정 수준 유지

KB손보 경영공시에 따르면 지난해 말 기준 킥스비율은 215.9%로 나타났다. 지난해 1분기 말 194% 대비 21.9%포인트 상승했다. 지급여력금액(가용자본)은 11조6689억원, 지급여력기준금액(요구자본)은 5조4037억원이었다. 지난 1분기 킥스비율이 204%로 떨어지긴 했으나 예년의 적정수준을 유지했다.

요구자본 변동 추이를 구체적으로 들여다보면 요구자본의 모든 하위위험 항목이 거의 동일한 수준을 유지했다. 지난 1년간의 추이를 보면 일반손해보험위험액은 222억원, 시장위험액은 -162억원, 신용위험액은 -239억원, 운영위험액은 133억원이 증감했다.

위험관리를 통해 요구자본을 일정 수준 내에서 통제하는 동시에 경상적 성장을 이뤄 가용자본을 확충했다. 이는 KB손보의 사업 포트폴리오 안정성과 효율성을 확인할 수 있는 대목이다. 통상 성장세를 나타내는 보험사들은 공격적인 영업 및 자산운용에 따라 보험위험과 시장위험이 커지기 마련이다.

다만 생명장기손해보험위험액은 관련 제도 변경으로 비교적 변동 폭이 컸다. 생명장기손해보험위험액은 5조1470억원으로 연초 5조4250억원과 상반기 5조8413억원 대비 감소했다. 해당 위험액은 보험계약의 인수, 보험금 지급 등 보험계약 자체의 요인에서 발생할 수 있는 위험이다.

특히 계약상의 옵션행사율 변화 또는 보험계약자의 법적권리 행사로 인해 잠재적인 경제적 손실이 발생할 위험인 해지위험이 많이 줄었다. 지난해 말 해지위험은 2조9492억원으로 상반기보다 1조원가량 줄었다. 보험업 감독업무 시행세칙 개정으로 대량해지위험해지율 산출 기준이 차등 적용된 영향이다.

◇건전성감독기준 순자산 11조…수익성 증대로 꾸준히 성장

생명장기손해보험위험액이 큰 폭으로 줄면서 요구자본이 감소한 한편 가용자본의 증가분이 발생하며 유의미한 지급여력 상승으로 이어졌다. 가용자본은 건전성감독기준 재무상태표 상의 부채를 초과하는 순자산(자산금액)에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감해 산출한다.

KB손보의 지난해 말 건전성감독기준 순자산은 11조597억원으로 나타났다. 지난해 1분기 말보다 8726억원, 지난 상반기 대비 4166억원 증가한 규모다. 세부항목을 살펴보면 이익잉여금은 5조1313억원에서 상반기 5조4068억원, 지난해 말 5조6345억원으로 순증했다.

같은 기간 기타포괄손익누계액도 2568억원에서 2546억원으로 소폭 줄었다가 다시 2858억원으로 증가했다. 지난해 말 조정준비금은 4조7577억원이다. 위험관리를 적절히 통제하면서 수익성 증대를 이룬 셈이다. 실제로 KB손보는 지난해 7529억원의 역대 최대 실적을 기록했다. 1년 전 5572억원보다 35% 증가한 규모다.

순자산은 불인정항목(주주배당액)과 재분류항목(자본증권 인정 한도 초과액) 등을 차감해 산출된다. 지난해 말 순자산 중 불인정항목과 재분류항목은 각각 514억원, 4조8882억원으로 집계됐다. 이렇게 산출된 기본자본은 6조1200억원이다. 여기에 보완자본 5조5489억원을 더한 최종 가용자본이 11조6689억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

이재용 기자의 다른 기사 보기

-

- [Sanction Radar]기업은행, 개선 의지 읽히는 '쇄신위' 조기 구성

- 새마을금고 정부합동감사 개시…대출 적정성 따져본다

- 산은, NPL 매각 시동…올해 2000억 규모

- [Policy Radar]AML 내부통제 내실화…FIU, 업무규정 5월 시행

- [금융권 AI윤리 현주소]신한금융, 거버넌스 구축 막바지…협의회도 만든다

- [금융권 AI윤리 현주소]우리금융, 최고의사결정기구 부재 '옥의티'

- IBK기업은행, 내부통제 '환부작신'한다

- [우리금융 동양생명 M&A]예외 승인, 내부통제·조직문화 개선에 달렸다

- [Sanction Radar]기업은행, 900억 부당대출 '축소·은폐' 덜미

- '유명무실' 금융권 이해상충 방지 실효성 높인다