[카드업계 신경쟁 체제]현대카드, 끝없는 차별화 전략…신판 2위 '우뚝'⑦PLCC·애플페이 등 변화 선도…신용판매 상품·혜택 구조 혁신 예고

이기욱 기자공개 2024-07-01 12:35:59

[편집자주]

2014년 통합 하나카드 출범 이후 약 10년의 시간이 흘렀다. 8개사 체제가 갖춰진 이후 2010년대까지 장기간 업계 내 경쟁 구도가 고착화했다. 하지만 코로나19 확산과 롯데카드 대주주 변경, 빅테크 기업의 등장 등을 거치며 현재는 조금씩 그 경쟁구도가 흔들리는 모습이다. 새로운 경쟁 체제를 맞이한 카드업계를 재조명하고 각 사별 대응 방안을 살펴본다.

이 기사는 2024년 06월 27일 14:57 THE CFO에 표출된 기사입니다.

애플페이와 PLCC(Private Label Credit Card, 상업자 표시 신용카드)카드로 대표되는 차별화 전략이 현대카드만의 경쟁력을 구축했다. 현대카드는 앞으로도 비카드 사업을 통한 수익 다변화보다는 신용판매업의 차별화에 집중할 예정이다.

◇2013년 대규모 상품 포트폴리오 조정…비카드 한계로 순익은 5위 하락

현대카드는 지난 2013년 정태영 현대카드 부회장의 주도 아래 새로운 혁신 전략 '현대카드 Chapter2'를 추진했다. 2003년 정 부회장이 기아자동차에서 현대카드로 넘어온 지 10년째 되던 해였다.

핵심은 상품 라인업의 단순화였다. 경기침체와 카드사 경쟁 심화로 수익성이 악화되자 점유율 확대보다는 효율화에 집중했다. 기존 22개 종류의 카드를 7개로 줄이는 변화를 단행했고 포인트와 캐시백 두 가지 형태로 혜택을 재구성하고 복잡한 서비스 제공 기준도 단순화했다.

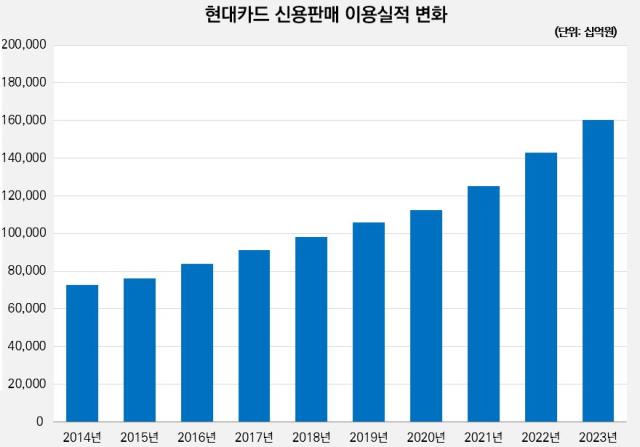

2012년말 913만명이었던 회원수는 2013년말 704만명으로 줄어들었다. 2012년 76조1956억원이었던 카드 이용금액도 2013년과 2014년 각각 73조7971억원과 72조7531억원으로 줄어들었다.

2014년을 기점으로 현대카드는 다시 신용카드 이용 실적을 회복시켜 나가기 시작했다. 2015년 76조2294억원으로 전년 대비 실적이 4.8% 증가했고 2016년에는 10% 늘어난 83조8950억원을 기록하며 80조원을 돌파했다. 2019년 105조7115억원을 기록하며 100조원대 이용액을 기록하기 시작했다.

지난해에는 160조1220억원을 기록하며 KB국민카드를 제치고 3위에 올랐다. 단기카드대출(현금서비스)과 장기카드대출(카드론)을 제외한 국내 신용판매 실적만 따지면 147조1288억원으로 신한카드(156조4961억원)에 이은 2위에 해당한다. 올해 1분기에도 38조8162억원의 이용액을 기록하며 2위 자리를 유지했다.

순익 측면에서는 다소 아쉬운 모습을 보이고 있다. 2022년과 2023년 롯데카드에 밀려 순익 순위 업계 5위까지 하락했다. 2022년에는 영업이익 자체도 롯데카드(3388억원) 보다 235억원 작은 3153억원을 기록했다.

그룹 지배구조에 따른 비카드 사업의 한계가 최대 약점이다. 같은 현대자동차그룹의 현대캐피탈의 존재로 인해 자동차금융 영업이 사실상 불가능하다. 지난 2021년 경영체제는 분리가 됐지만 여전히 현대카드는 비카드사업을 거의 영위하지 못하고 있다. 지난해말 기준 현대카드의 비카드사업 자산은 151억원에 불과하다. 전액 일반 대출이며 할부금융과 리스는 전무하다. 전체 영업 자산 대비 비카드자산 비중은 0.07%로 업계 최하위에 해당한다.

◇11년만에 상품 구조 개선 예고…PLCC 동맹으로 경쟁력 강화

현대카드의 미래 경영도 본업인 '신용판매'에 집중될 예정이다. 2022년과 지난해 리스크관리 차원에서 선제적으로 줄였던 카드대출을 올해 들어 다시 확대해나가는 중이지만 레버리지 배율 규제 등으로 인해 증가세를 계속 이어나가기에는 무리가 있다.

올해 초 현대카드의 카드대출 취급액은 3조2347억원으로 지난해 동기(2조462억원) 대비 58% 증가했다. 현금서비스가 9079억원에서 1조5592억원으로 71.7%, 카드론이 1조1383억원에서 1조6756억원으로 47.2 늘어났다.

대신 레버리지 배율도 같은 기간 6.1배에서 6.7배로 상승했다. 규제 기준인 8배에는 아직 여유가 있지만 상승세를 고려할 때 대출 영업을 계속 늘리기는 어려운 상황이다. 결국 현대카드의 경쟁력은 신용판매 사업에 따라 좌우될 수밖에 없다.

현대카드 역시 올해 주요 경영목표로 △기존사업 수익성 강화 △위험관리 집중 △SOW(Share Of Wallet, 지갑 점유율) 확대 및 회원성장을 통한 외형성장 △고수익 자산확대로 중장기 수익기반 강화 등을 꼽았다.

그동안 현대카드의 신판 성장을 이끌어왔던 차별화 전략들이 앞으로도 주요 포인트가 될 전망이다. 특히 현대카드는 지난 2013년 한 차례 진행했던 상품 체계 개편을 올해 다시 추진하고 있다.

새로운 슬로건 '아키텍트 오브 체인지'를 선언하고 카드 시장의 가장 큰 문제점인 복잡한 혜택 구조, 까다로운 이용 조건, 유명무실한 서비스 등을 개선하겠다고 밝혔다. 현대카드는 지난 2월과 3월 출시한 현대카드ZERO Edition3과 현대카드M, 현대카드MM 등을 통해 변화의 시작을 알렸다.

대표적으로 최대 15가지 경우의 수가 존재했던 포인트 적립률을 1.5%로 일원화했고 현대카드M 시리즈를 3종에서 2종으로 단순화하는 등 포트폴리오도 재정비했다. 앞으로도 신용카드 서비스와 혜택을 간결하고 직관적으로 정리하고 모든 카드에 걸쳐 통일성 있는 체계를 도입할 예정이다.

현대카드를 대표하는 'PLCC카드'의 경쟁력도 높여나갈 예정이다. 현대카드는 2015년 업계 최초로 PLCC카드를 선보인 이후 현재까지 모빌리티·테크·유통·정유·패션·금융 등 각 산업 분야 최고의 기업들과 협업을 이어오고 있다.

파트너사 수만 해도 총 19개며 2020년대 들어 진행한 마케팅 협업 건수는 2000여건에 달하는 것으로 알려졌다. 현대카드는 단순 협업을 넘어 PLCC 파트너사들의 데이터 동맹인 '도메인 갤럭시(Domain Galaxy)'를 구축, 운영하고 있다. 한 파트너사의 마케팅에 다른 파트너사가 함께 참여하는 방식의 동맹 구조다.

그밖에 애플페이 도입 이후 증가하고 있는 해외결제 사업 등도 신판 경쟁력 확대의 핵심이 될 것으로 기대된다. 올해 1분기 현대카드의 해외결제 실적은 9114억원으로 체크카드를 제외할 경우 업계 1위에 해당한다.

현대카드 관계자는 "M포인트, PLCC, 프리미엄카드, 애플페이 등 현대카드가 지난 20여년간 앞장서서 설계한 변화들은 손에 꼽기 어려울 정도로 다양하다"며 "새로운 슬로건 '아키텍트 오브 체인지'는 현대카드가 또 한 번 '변화의 설계자'가 돼 현대카드만의 '룰'과 '영역'을 만들어 간다는 태도 전반을 지칭하는 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]클로잇-이데아텍, 클라우드 네이티브 공동 사업 MOU

- [thebell note] 스타트업 '옥석가리기' 단상

- 이노스페이스 상장…퓨처플레이 '동행자' 면모 눈길

- [thebell League Table] 위벤처스, ‘AUM 5000억 돌파’…VC펀딩 ‘톱10’ 진입

- [thebell League Table[] 숨고른 UTC인베, '펀드레이징·투자' 시동 언제?

- [thebell League Table] 'AUM 4조 사정권' 한투파, 글로벌 투자 재개했다

- [thebell League Table] LB인베, 펀딩·투자·회수 '선순환' 기조 유지했다

- [i-point]라온시큐어, 모바일 주민등록증 구축 사업 수주

- 메디치인베, 인적분할 후 첫 1000억대 펀드 만든다

- [LP Radar] '지역혁신벤처펀드' 마지막 출자 임박…명맥 이어질까

이기욱 기자의 다른 기사 보기

-

- [카드업계 신경쟁 체제]중위권 안착한 롯데카드…넥스트 스텝 '큐레이팅 컴퍼니'

- [카드업계 신경쟁 체제]현대카드, 끝없는 차별화 전략…신판 2위 '우뚝'

- [모델로 본 금융사 브랜드 전략]금융광고 '상징' 카드사, 대표 모델 사라진 까닭은

- [모델로 본 금융사 브랜드 전략]국민배우에서 라이징스타로…NH농협은행, 대중성보다 '혁신'

- [모델로 본 금융사 브랜드 전략]농협금융, 계열사별 다른 타깃…개별 모델 적극 활용

- KB국민카드, PA업 영토 확장…이창권식 'B2B 전략' 성과

- [모델로 본 금융사 브랜드 전략]'1등' 노리는 하나금융…임영웅 업고 확장성 높여

- [카드업계 신경쟁 체제]KB국민카드, 위기 대응 '숨 고르기'…본업 체질 개선 집중

- '농업협동조합' 금융지주를 위한 변호

- [모델로 본 금융사 브랜드 전략]신한금융, '플랫폼=아이돌' 공식…뉴진스로 'SOL' 띄우기