60배 뛴 E1의 친환경에너지 판매목표, LNG발전 인수 '나비효과' 2025년까지 친환경에너지 판매 2695GWh 제시…정체된 '기타' 내수매출 반전 가능성

김동현 기자공개 2024-07-05 07:19:50

이 기사는 2024년 07월 03일 17:35 thebell 에 표출된 기사입니다.

다만 7조원이 넘는 전체 매출 가운데 수소·기타 사업이 차지하는 비중은 2.1%로 극히 미미하다. 특히 발전 사업이 내수 중심으로 돌아간다는 점을 고려하면 그 비중은 사실상 1% 미만이라 볼 수 있다.

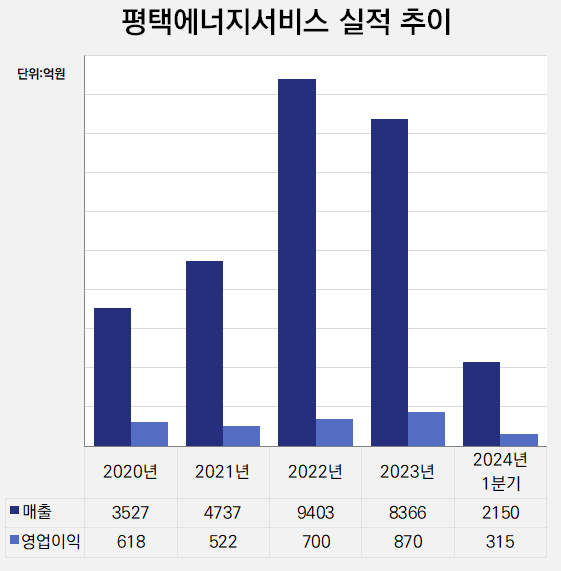

내수 발전 매출을 반전시키기 위해 내세운 카드가 액화천연가스(LNG) 발전소 인수다. 국내 LNG발전소를 운영 중인 평택에너지서비스는 최근 2년(2022~2023년) 동안 1조원에 가까운 매출고를 올리던 회사로, E1은 오는 9월 평택에너지서비스 인수를 마무리 짓는다. 인수금액은 5770억원이다.

단순히 8000억~9000억원의 매출을 일으키는 사업을 품는 데서 나아가 친환경에너지가 E1의 사업 포트폴리오로 안착한다는 의미도 있다. E1은 이미 평택에너지서비스 인수를 감안해 친환경에너지 목표 판매치까지 설정한 상황이다.

E1이 세운 친환경에너지 판매 확대 전략에 따르면 2021~2022년 회사가 판매한 친환경에너지 물량은 각각 11기가와트시(GWh)였다. 판매 물량 모두 태양광 에너지다.

E1은 2018년 경남 하동군에 테스트 목적의 태양광 발전소를 건설했고 이후 2020년 강원도 정선에 8㎿급 태양광 발전소를 준공하며 본격적으로 사업에 뛰어들었다. 사업 초창기였지만 지역을 중심으로 물량을 확보했고 지난해에는 풍력 발전 판매 물량까지 더해지며 지난해는 총 45GWh(태양광 10GWh·풍력 35GWh)를 판매했다.

올 하반기 E1의 평택에너지서비스 인수가 마무리되면 전체 친환경에너지 판매 물량은 지속해서 늘어날 것으로 예상된다. E1 역시 LNG발전 물량을 감안해 2025년 판매 목표치를 2695GWh로 잡았다. 2023년 45GWh에서 60배 가까이 뛴 규모로, 이중 LNG발전이 차지하는 비중은 97%(2612GWh)에 이른다.

그동안 신재생에너지뿐 아니라 저탄소 발전 자산 확보를 경영 목표로 제시하던 E1은 평택에너지서비스를 품으면서 해당 매출도 단번에 확대할 것으로 전망된다. E1이 구체적인 친환경에너지 매출을 공개하고 있진 않지만 LPG 사업을 제외한 기타 매출 규모는 1500억원대 수준에 머물러 있다. 이중 내수 매출의 경우 최근 3년 동안 190억원 내외로 잡히며 전체 E1 매출에서 차지하는 비중은 0.2~0.4% 수준이었다.

평택에너지서비스가 E1 편입을 완료하면 단번에 8000억~9000억원에 이르는 매출을 확보하게 된다. 특히 평택에너지서비스는 2012년(-57억원) 이후 지난해까지 단 한번의 적자도 내지 않으며 안정적인 수익성을 입증하고 있다. 그 규모도 최근 3년 동안 우상향했다. 올 1분기에도 이미 315억원의 영업이익을 거두기도 했다. 이는 지난해 연간 영업이익(870억원)의 36%에 해당하는 금액이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 에스앤크리에이트컬처, 에이씨피스포츠출발조합 첫 투자처 '낙점'

- 엔솔바이오사이언스, 100억 투자 유치…넥스트 물질 박차

- [i-point]신테카바이오, TPD 전문 나스닥 상장사 공급계약

- [Korean Paper]산은, RFP '배포'…변수는 '트럼프 취임'

- [i-point]티로보틱스, '3000만불 수출 탑' 수상

- 롯데칠성음료, 생산본부 '세대교체'…효율화 '가속'

- [2024 이사회 평가]SPC삼립, 활발한 이사회 속 아쉬움 남긴 '구성'

- [2024 이사회 평가]화승엔터프라이즈, 준수한 '참여도'…경영성과 '발목'

- [2024 이사회 평가]현대홈쇼핑, 소위원회 다양성 '강점'‥실적 개선은 과제

- 오리엔트바이오, 탈모약 '경피제→주사제' 임상진입 총력

김동현 기자의 다른 기사 보기

-

- [Company Watch]'2.8조' 가치 롯데렌탈, 돋보이는 배당 확대 이력

- [HD현대그룹 CEO 성과평가]태양광 '고군분투' HD현대엔솔, 불황 속 써낸 수주 성과

- [현대차그룹 인사 풍향계]달라진 현대로템 방산 '위상', 디펜스솔루션 부사장 격상

- [2024 이사회 평가]대우조선에서 한화오션으로, '참여도' 끌어올린 PMI

- [2024 이사회 평가]기본에 충실한 HD한조양 이사회, 견제기능 '우수'

- [이사회 글로벌 네트워크]지분 변동이 만든 현대글로비스 외국인 이사 '20년 동행'

- [HD현대그룹 CEO 성과평가]'상고하저' HD현대사이트솔루션, 멀어진 가이던스 목표치

- [이사회 글로벌 네트워크]외풍 속 변화한 현대모비스 사외이사, 'SW 강화' 흐름

- [기아 밸류업 점검] 'TSR 35%' 목표, 뒷받침하는 최소 배당금·배당성향

- [HD현대그룹 CEO 성과평가]'재무·생산' 공동대표 오일뱅크, 재무체력 회복 과제