[기업집단 톺아보기]DB그룹 계열사, 작년 이어 올해도 메탈 '손상차손'②하이텍·아이엔씨, 장부가 전액상각…철강업황 악화, 합금철 공급과잉 '실적부진'

박동우 기자공개 2024-07-25 08:11:15

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2024년 07월 17일 16:25 THE CFO에 표출된 기사입니다.

DB메탈 지분가치를 손상 처리한 건 실적 적자와 맞물렸다. 합금철 수요와 직결되는 철강산업 경기가 불황으로 접어든데다 합금철 공급 과잉이 해소되지 않는 요인이 복합 작용했다. 실적 부진이 이어지며 결손금이 발생하고 단기차입금 상환·차환 압력이 높아지는 등 재무적 어려움이 가중되는 양상이다.

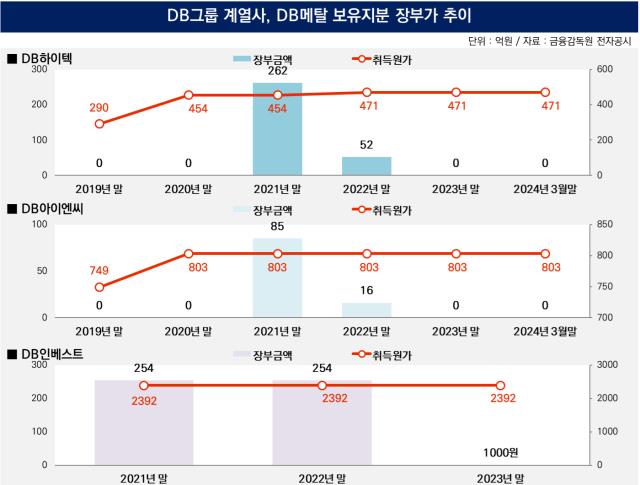

◇DB인베스트, 보유지분 가치 '254억→1000원'

지난해 말 DB아이엔씨, DB하이텍 등 주요 계열사들이 보유한 DB메탈 주식에 대한 장부금액을 '제로(0)'로 처리했다. 이러한 손상차손 인식은 올 들어서도 계속 이어졌다. 그룹 오너 일가 개인회사인 DB인베스트 역시 2022년에는 소유 지분의 장부가를 254억원으로 적시했으나 지난해에는 단돈 1000원으로 적시하며 대부분 금액을 상각했다.

DB메탈은 2008년에 동부하이텍(현 DB하이텍) 금속재료 사업부문이 물적분할하면서 설립했다. 페로망간, 실리콘망간 계통의 합금철을 생산하는데 잔뼈가 굵은 회사다. 업력 16년차를 넘긴 가운데 국내 합금철 시장에서 1위, 정련합금철 영역에서 세계 2위 점유율을 형성한 회사로 자리매김했다.

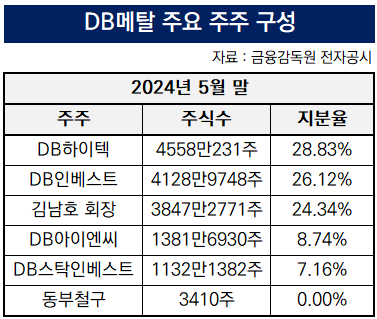

현재 최대주주는 DB하이텍이다. 올 5월 말 공정거래위 기업집단 공시 기준으로 지분 28.8%(4558만231주)를 보유한 것으로 나타났다. DB인베스트가 26.1%(4128만9748주)의 주식을 소유하며 뒤를 이었다. '오너 2세' 김남호 DB그룹 회장이 3대 주주로 지분율은 24.3%(3847만2771주)다. 이 밖에도 △DB아이엔씨(8.74%) △DB스탁인베스트먼트(7.2%) 등이 DB메탈 주주로 올라 있다.

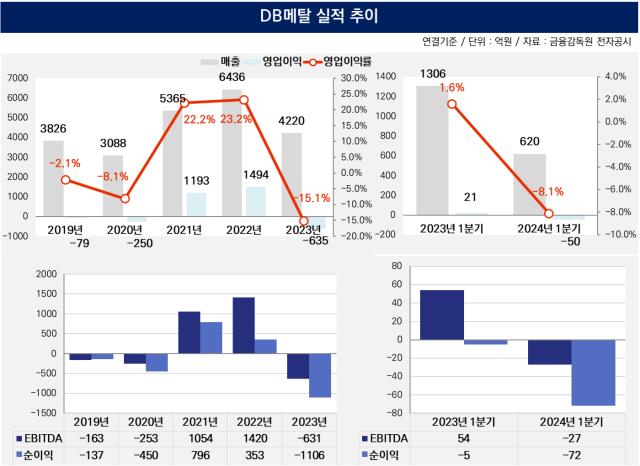

그룹 계열사들이 DB메탈 지분에 대한 손상차손을 인식한 건 회사 실적이 급격히 악화한 대목과 맞닿아 있다. 지난해 영업손실 635억원, 순손실 1106억원을 시현하면서 2020년 이래 3년 만에 적자로 돌아섰다. 매출 역시 2022년 6436억원과 견줘 34.4%(2216억원) 줄어든 4220억원을 기록했다.

수익성 부진을 놓고 DB메탈은 사업보고서상 이사의 경영진단·분석 의견을 통해 "2022년에 비해 영업이익이 2129억원 감소했다"며 "지속되는 철강시장 불황과 합금철 시장의 공급 과잉, 전력 단가의 급등이 주요 원인"이라고 기술했다. 수요·공급의 불일치로 합금철 판매 가격 역시 내려갔다. 지난해 평균 판매가는 톤당 167만원으로 집계됐는데 2022년 277만원 대비 39.7%(110만원) 하락했다.

◇단기차입 상환·차환 압력 과중 "계속기업 존속능력 의문"

주요 고객사인 포스코, 현대제철 등의 합금철 수요가 줄어들자 강원도 동해에 자리잡은 DB메탈 공장의 평균 가동률 역시 2022년 72.5%에서 지난해 59.8%로 12.7%포인트 낮아졌다. 생산이 위축된 가운데 고정비 제어에 어려움을 겪었다. 1년새 매출원가율이 73.5%에서 109.3%로 35.8%포인트 올랐고 판매관리비율도 2.4%포인트 상승한 5.7%로 나타났다.

올해도 철강업황 회복이 늦어지면서 실적 부진이 이어지고 있다. 올 1분기 매출이 620억원으로 지난해 같은 기간 1306억원보다 52.5%(686억원) 줄었다. 영업손실도 50억원 발생하면서 전년동기(21억원) 대비 적자 전환했다.

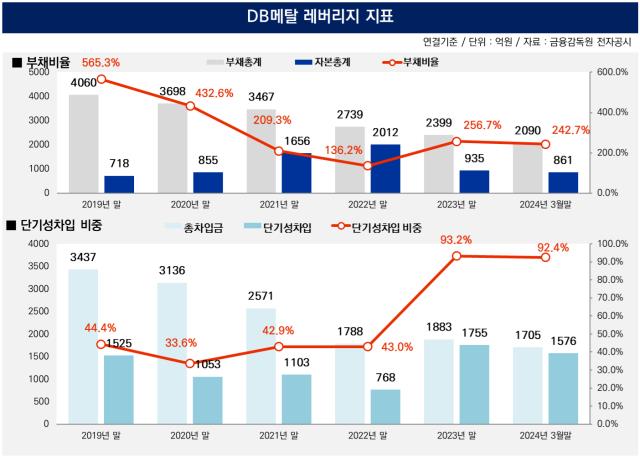

본업의 어려움은 재무구조에도 악영향을 초래했다. 올 3월 말 결손금 543억원을 인식하면서 자기자본이 작년 1분기 말 1997억원과 비교해 53.5%(1076억원) 급감한 861억원으로 집계됐다. 자연스레 부채비율 역시 134.2%에서 242.7%로 108.5%포인트 급등했다. 보유한 차입금 1705억원 가운데 만기가 1년 이내인 잔액 비중이 92.4%(1576억원)로 상환·차환 압력도 과중한 편이다.

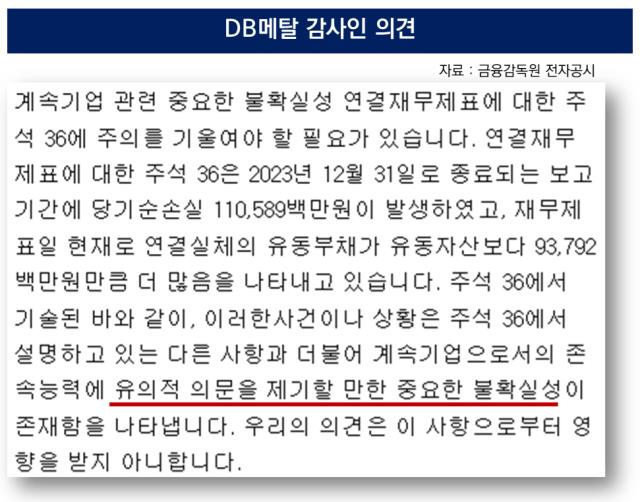

지난해 재무제표 감사를 수행한 한영회계법인도 DB메탈 사업보고서에 검토 의견을 남기며 우려를 표했다. "2023년 12월 말 연결실체의 유동부채가 유동자산보다 938억원만큼 더 많다"며 "계속기업으로서의 존속능력에 유의적 의문을 제기할 만한 중요한 불확실성이 존재한다"고 기술한 대목이 방증한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell note]'가지치기' 필요한 LCC 시장

- [캐피탈사 생크션 리스크]금융사고 안전지대는 없다…강화하는 제재망

- [새마을금고 경영 쇄신]비대해진 이사회, 26명 중 사외이사는 단 9명

- [생크션 리스크 매니지먼트]우리금융, 준법감시·내부통제 조직 '달라진 위상'

- [카드사 생크션 리스크]롯데카드, CEO 직속 내부통제위→이사회 소위원회로 격상

- [이사회 분석]KB국민은행 이사회 물갈이, 절반 이상 바뀐다

- [금통위 POLL]기준금리 인하 6, 동결 4...'내수 부양 vs 외환 방어' 접전

- [2025 금융권 신경영지도]수협은행, IB에 힘 싣고 비이자 확보 '드라이브'

- [2025 금융권 신경영지도]신한캐피탈, 여신 심사체계 강화…기업금융 관리 '정조준'

- [2025 금융권 신경영지도]하나카드, 고객 중심 지원 체계…조직 슬림화 속 중요성 부각