[밸류에이션 리뷰]메로나와 바밤바의 만남은 성공적이었을까①적자사업 인수, DCF로 5년치 실적 추정…인수 후 흑전 예상

박기수 기자공개 2024-07-29 07:18:18

[편집자주]

사업 양수도와 자산 양수도, 기업 인수, 기업공개(IPO) 등 굵직한 재무적 이벤트의 관건은 사고 팔고자 하는 것의 가치를 매기는 작업이다. 자산 가치법과 시장기준 평가법, 수익가치 평가법 등 기업은 여러 밸류에이션 방법론을 자율적으로 택한다. 한 기업이 어떤 밸류에이션 방법론을 택했는지, 피어(Peer) 기업은 어떻게 선정했는지 등은 높은 몸값을 받으려는 기업들의 치밀한 재무 전략의 일종이다. THE CFO는 기업이 재무적 이벤트 과정에서 실시한 밸류에이션 사례를 되짚어봤다.

이 기사는 2024년 07월 19일 08:53 THE CFO에 표출된 기사입니다.

해태아이스크림은 누구나 들으면 알 법한 아이스크림 라인업들을 갖추고 있었다. '바밤바', '누가바', '부라보콘', '쌍쌍바', '폴라포', '호두마루' 등이 해태아이스크림의 브랜드다. 그런데 인수 시점에만 하더라도 해태아이스크림은 만년 적자사업이었다. 이런 사업을 1000억원이 넘는 돈을 주고 사겠다는 빙그레의 결정에 시장 일각에서는 우려를 표하기도 했다.

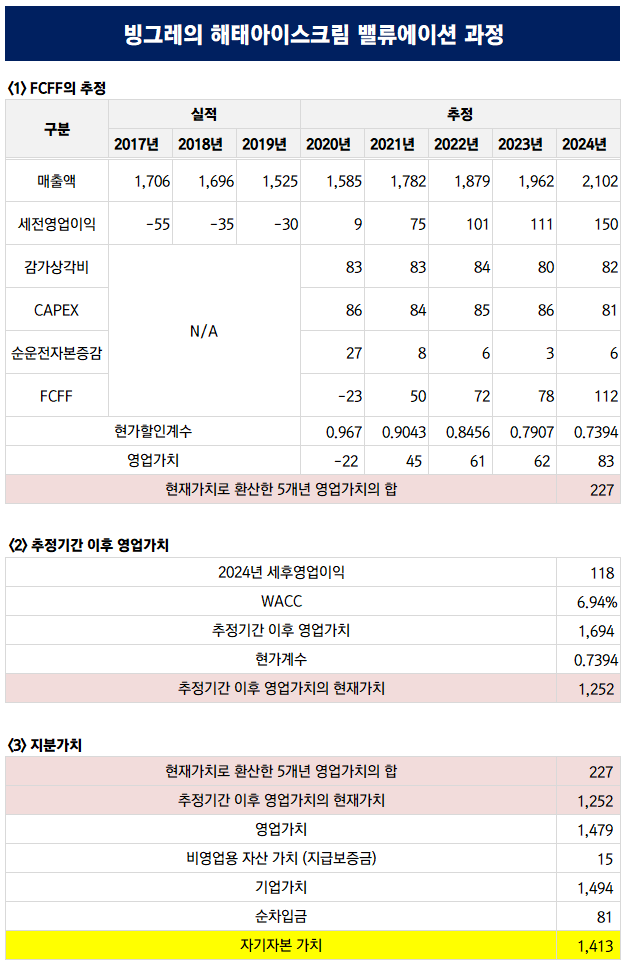

빙그레와 담당 회계법인이었던 삼일회계법인은 해태아이스크림의 지분 100%에 대한 밸류에이션을 위해 현금흐름할인법(DCF)을 이용했다. 해태아이스크림의 향후 5년(2020~2024년) 매출과 세전영업이익, 세후영업이익, 감가상각비, 자본적지출(CAPEX), 운전자본투자, 기업잉여현금흐름(FCFF)을 예측해 현재가치로 환산, 적정 지분가치를 구하는 방식이다.

빙그레는 당시 국내 빙과시장의 분위기가 주춤했음에도 해태아이스크림의 매출이 꾸준히 상승할 것으로 봤다. 2019년 해태아이스크림의 매출은 1525억원이었는데 빙그레는 2020년에는 3.9% 증가한 1585억원을 기록할 것으로 추정했다. 2021년에는 2020년 대비 12.4% 상승한 1782억원으로 전망했다. 2022년과 2023년, 2024년에는 각각 1879억원, 1962억원, 2102억원으로 꾸준히 매출이 늘어나리라 예측했다.

세전영업이익도 꾸준히 늘어날 것으로 봤다. 2017년과 2018년, 2019년 각각 -55억원, -35억원, -30억원의 영업손익을 기록했지만 2020년 9억원으로 흑자전환하고 2021년 75억원, 2022년 101억원, 2023년 111억원, 2024년 150억원을 기록한다는 전망이다. 인수 첫 해인 2021년 인수 효과가 크게 나타날 것으로 내다봤다는 점이 눈에 띈다.

또 빙그레는 해태아이스크림의 매출과 영업이익을 창출하기 위해 매년 약 80억원 규모의 자본적지출(CAPEX)이 발생하리라 전망했다. 추정 연도인 2020~2024년 모두 80억원대의 CAPEX를 예측했다.

이렇게 구한 5개년의 추정 FCFF의 합은 288억원, 이 값을 현재가치로 나타내기 위해 현가할인계수를 반영하면 227억원이 나온다.

2024년 이후에도 해태아이스크림은 계속 영업을 하므로 추정기간 이후의 영업가치도 구해야 한다. 이는 2024년 추정 세후영업이익에 할인율(빙그레는 가중평균자본비용(WACC)로 6.94%를 매김)과 한가계수를 반영하면 나온다. 이 값이 1252억원이다.

현재가치로 표현된 5개년 추정 누적 FCFF와 추정기간 이후 영업가치의 합에 비영업용 자산 가치를 더하고 순차입금을 빼면 자기자본의 가치가 나온다. 이 값이 1413억원이었다. 이는 WACC와 영구성장률을 각각 6.94%, 0%로 가정하고 구한 값이다. 두 요소를 조정해 민감도 분석을 수행하면 평가액 범위로 1225억~1665억원이 나온다. 이런 밸류에이션 과정을 토대로 빙그레의 인수가액 '1325억원'이 결정됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [BNK증권 IB 리빌딩] '신명호 시대' 반년, '더 뚜렷해진' 성과와 과제

- [김화진칼럼]선임사외이사제도의 활용

- [네카오 페이사업 돋보기]신기술 시너지 창출 골몰, 부동산·생활 금융 강화

- 호반그룹, 오너가 경영참여 확대

- [thebell note]신신제약 오너와 '트라이애슬론'

- [바이오텍 유증·메자닌 승부수]프레스티지파마, CDMO 자회사 지원 이번엔 '출자전환'

- 기술이전 실적 절실한 샤페론, 더딘 개발속도 대안 고민

- [삼성·SK 메모리 레이스]eSSD 전쟁 격화, 낸드왕의 귀환·HBM 선두의 반격

- [이통3사 본업 전략 점검]상용화 로드맵 나온 6G, 이번에도 '최초' 패권 잡을까

- 복합동박 '드라이브' 태성, 자금조달 상한선 높인다

박기수 기자의 다른 기사 보기

-

- [Financial Index/LG그룹]차입금 갚는 LGD, 엔솔·화학·전자는 '조달'

- [2024 이사회 평가]LG엔솔, 글로벌 반열에 오른 다양한 전문성

- [Financial Index/LG그룹]시가총액 대부분 감소, PBR 1배 이상 작년 5곳→올해 3곳

- [2024 이사회 평가]LG엔솔, '경영진 독립' 대신 '그룹과 발 맞추는' 이사회

- [Financial Index/LG그룹]CNS·이노텍, ROE 부동의 1·2위…엔솔은 '캐즘' 악영향

- [Financial Index/LG그룹]매출·영업익 감소세, 전자·디스플레이 '분전'

- [2024 이사회 평가]LG에너지솔루션, 경영 성과 제외 '꽉 찬 육각형'

- [유동성 풍향계]LG, 화학·전자 지분 취득 재원 충분…자회사 매각 덕분

- [레버리지&커버리지 분석]이진욱 DL케미칼 상무, 골칫거리 '이자' 절감 일등공신

- [아이스크림 기업 재무 분석]롯데 OEM과 자체 브랜드 갖춘 강소기업 '동그린'