[레버리지&커버리지 분석]동원시스템즈, 안정적 수익 기반 재무구조 '우량' 유지상반기 영업이익률 7.1%, 부채비율 105.2→95% 소폭 하락

박기수 기자공개 2024-08-22 07:52:55

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 08월 14일 08:19 THE CFO에 표출된 기사입니다.

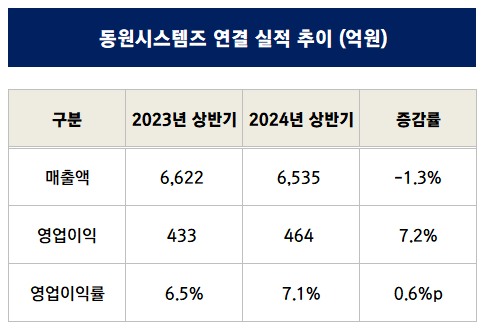

14일 금융감독원 전자공시시스템에 따르면 동원시스템즈는 올해 상반기 말 연결 매출과 영업이익으로 각각 6535억원, 464억원을 기록했다. 매출의 경우 작년 상반기 6622억원보다는 1.3% 감소했지만 영업이익은 작년 상반기 433억원 대비 7.2% 증가했다.

매출의 대부분은 연포장·PET·유리병·제관 등 동원시스템즈의 패키징 상품들이다. 연포장은 레토르트·싵리얼팩·제과빙과류·아이스크림 콘지·냉장 및 냉동식품류 등을 포장하는 재료다. 유리병은 소주병 등 녹색 병과 맥주용 갈색 병, 기타 음료를 보관하는 투명 병도 생산한다.

PET의 경우 과일 주스와 탄산 음료 등 다양한 음료를 담는 용기를 생산한다. 알루미늄 캔도 마찬가지다. 동원참치 등 그룹 대표 제품의 용기인 스틸캔 외 '코카콜라', '처음처럼', 'Kloud(클라우드)', '카스' 등 시장 점유율이 높은 브랜드의 각종 용기를 전담 생산하는 곳이 동원시스템즈다.

동원시스템즈는 매년 5% 이상의 영업이익률을 꾸준히 내고 있다. 2022년과 작년 연간 영업이익률은 각각 6.4%, 6.3%였다. 올해 상반기에는 영업이익률 7.1%로 작년 상반기 6.5% 대비 0.6%포인트 개선된 모습을 보여주고 있다.

안정적인 영업 실적을 기반으로 부채비율도 비교적 낮은 수준을 유지 중이다. 올해 상반기 말 동원시스템즈의 연결 부채비율은 95%로 작년 말 105.2% 대비 소폭 하락했다.

금융권 차입금은 올해 상반기 말 5008억원 수준이다. 전체 자산의 약 32.1% 수준이다. 차입금의 72%인 3627억원이 만기가 1년 안에 다가오는 단기성 차입금이다. 차입금 이자비용은 108억원이다. 이자보상배율은 올해 상반기 기준 8.3배를 기록했다.

동원시스템즈는 양극박과 배터리캔 등 이차전지 관련 산업 진출을 모색하고 있다. 이에 2021년 11월 이차전지용 셀 파우치 신규 사업투자(700억원)와 2022년 7월 이차전지 캔 신공장 신축(705억원), 2023년 5월 광폭 압연기 설비투자(351억원) 등에 나섰다. 이외 기존 사업과 연관된 무균충전음료 사업투자에도 2022년 5월 934억원의 설비투자를 결정했던 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [VC 출사표/트리거투자파트너스]서원일 대표 "단독딜·딥테크투자로 차별성 입증할 것"

- LS증권-스톤브릿지, 코스닥 상장사 '리파인' 품는다

- [i-point]케이쓰리아이, 연이은 공급계약 '수주잔고 120억 돌파'

- [i-point]휴마시스, 산업부 해외자원개발사업신고서 수리

- [i-point]신테카바이오, 아토피·건선·원형탈모 국제특허 출원

- [아이지넷, Road to IPO/ thebell interview]김지태 대표 "인슈어테크 시대 여는 '선봉장' 될 것"

- [매니저 프로파일/HB인베스트먼트]'초기조직' 전문가 고영훈 이사, 투자 보폭 넓힌다

- [VC 출사표/트리거투자파트너스]난도 높은 '농식품펀드' 2개 결성…운용 핵심 전략은

- [thebell note]살아남은 VC는 강하다

- [Red & Blue]반등 모멘텀 만든 파두…실적과 신뢰는 '회복중'

박기수 기자의 다른 기사 보기

-

- [SK에 이사회 중심 경영을 묻다]잘 뽑은 사외이사, '회장님들'에게도 좋다

- [SK에 이사회 중심 경영을 묻다]'같이 또 따로'가 아닌 '따로 또 같이'인 이유

- [SK에 이사회 중심 경영을 묻다]"SK이노-E&S 합병, 바람직한 이사회 의사 결정"

- [SK에 이사회 중심 경영을 묻다]K-지배구조 해답을 찾아라

- [기업집단 톺아보기]대한유화, 거버넌스 정점에 이순규 회장…'1인 체제' 공고

- 롯데를 위한 항변

- [기업집단 톺아보기]대한유화, 잘 될 때 했던 투자가…불황기에 '부메랑'으로

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연