[이동채 회장 경영복귀]미래 위한 2라운드…신성장 전략 제시할까⑤불황기 넘어설 비전 제시 기대감…투자 여력은 여전히 충분

고설봉 기자공개 2024-08-28 07:40:17

[편집자주]

이동채 전 에코프로 회장의 경영복귀가 초읽기에 들어갔다. 전기차 시대 개막으로 혜성처럼 떠오른 에코프로그룹은 최근 전기차 캐즘으로 불황에 직면했다. 업황 최고점에 사법이슈로 경영에서 물러났던 이 전 회장은 업황이 꺾인 지금 경영복귀 길을 열었다. 그의 경영복귀가 에코프로그룹을 위기에서 구할 수 있을지 관심이 집중된다. 이 전 회장 경영복귀의 의미를 짚어보고 그가 열어갈 또 다른 미래를 조망해본다.

이 기사는 2024년 08월 26일 16시05분 thebell에 표출된 기사입니다

이런 가운데 이 전 회장이 구원투수로 나서 새로운 대안을 제시할 것이란 기대감은 크다. 에코프로를 설립한 이 전 회장은 한국 배터리 산업의 핵심 인물로 부상했다. 그가 에코프로를 넘어 한국 배터리 산업의 위기를 타개할 전략을 마련할 것이란 기대감이 크다.

◇경영공백 보완, 신성장 전략 마련 분주

이 전 회장의 특별사면을 전후로 에코프로그룹은 분주한 시간을 보냈다. 그룹사 전체에 걸쳐 핵심 사업 및 투자 계획 등에 대한 현황 자료를 만드는 일에 심혈을 기울였다. 복역기간 약 1년 3개월여 동안 현업에서 떨어져 있었던 이 전 회장이 빠르고 효율적으로 업무를 파악하기 위한 조치였다.

이 전 회장은 전기차 캐즘 직전 구속됐다. 이후 전기차 캐즘이 본격화 되면서 배터리 산업에까지 영향을 미친 것은 지난해 하반기다. 당시 이 전 회장은 현업에서 물러남은 물론 사업에 대한 정보를 전달받는 것 자체에서 소외돼 있었다.

그럼에도 그동안 에코프로그룹은 기존 예정됐던 투자를 차질없이 진행하며 외형을 키워왔다. 국내와 해외 생산공장을 지속적으로 늘리며 시장 지위를 굳건히 쌓아왔다. 다만 이러한 투자들은 모두 이 전 회장의 구적 이전 배터리산업 호황기에 의사결정이 이미 내려진 프로젝트들이었다.

배터리 산업 전체가 불황을 겪는 현재 새로운 의사결정과 미래를 위한 선택적 투자가 필요한 시점이다. 이전의 투자를 재검토하고 자원을 효율적으로 재분배할 새로운 기준을 제시해야 하는 상황이다.

이런 시점에 이 전 회장의 사면이 이뤄지면서 에코프로그룹의 의사결정이 한층 정교해질 것이란 기대감이 나타난다. 그동안 전략 수정 및 새로운 투자 계획 등에 있어 에코프로그룹은 유보적 입장을 견지해왔다. 오너 부재로 시장의 요구를 신속하게 반영하는데 제약이 따랐다.

◇전략 뒷받침할 충분한 투자 재원

이 전 회장의 경영복귀와 맞물려 에코프로가 투자와 미래전략 등에서 새로운 노선을 걷는다고 해도 내부적으로 부담은 크지 않을 것으로 전망된다. 이미 재무적으로 충분한 펀더멘털을 구축한만큼 투자재원 및 운영자금 지출에 부담이 크지 않다.

에코르포는 그 어느 때보다 투자재원을 넉넉히 쌓아놓고 있다. 최근 몇 년 호황기를 지나며 자본 위주로 자산이 축적된 결과다. 현금성자산이 풍부하고 외부로부터의 차입금 의존도가 낮아 재무구조도 안정적인 모습이다.

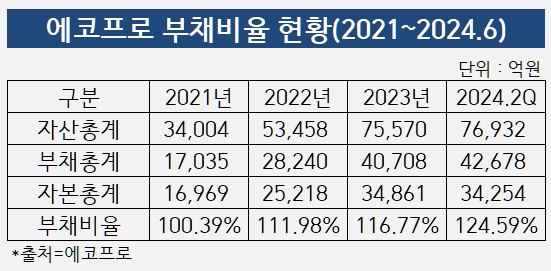

올 6월 말 기준 에코프로 부채비율은 124.59%를 기록 중이다. 예년에 비해 부채비율이 소폭 오름세를 보이긴 했지만 여전히 낮은 수준이다. 부채비율은 2021년 말 100.39%, 2022년 말 111.98%, 2023년 말 116.77 등 매년 조금씩 높아지고 있다.

부채비율 상승세의 주 원인은 차입금 증가다. 매년 대규모 투자 및 영업비용이 발생하며 외부 조달을 늘렸다. 반면 순이익 극대화 정도가 매년 하락하면서 자본총액이 일부 감소한 영향으로 실제보다 부채비율이 더 상승한 것처럼 보인다. 이에 따라 부채비율 상승 및 차입금 증가가 우려할 만한 수준은 아니라는 진단이다.

에코프로 총차입금은 2021년 말 1조2074억원을 시작으로 2022년 말 1조8589억원, 2023년 말 3조2134억원, 2024년 6월 말 3조8162억원까지 불어났다. 2023년 국내 및 해외 공장 신규 설비투자 등이 대대적으로 이뤄지면서 자금조달이 늘어난만큼 차입금이 급증했다.

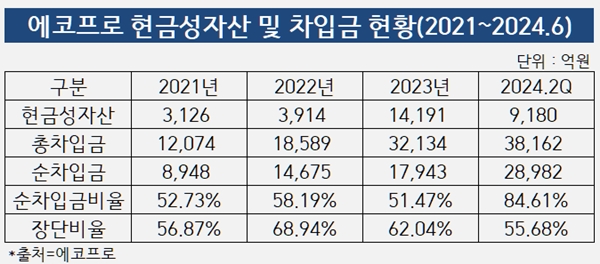

다만 주력인 이차전지 소재산업이 2023년 상반까지 호황을 맞으며 실적이 극대화된만큼 순차입금은 크게 늘지 않았다. 순이익금이 대거 이익잉여금으로 쌓이며 현금성자산이 축적된 결과다. 현금성자산은 2021년 말 3126억원으로 시작으로 2022년 말 3914억원, 2023년 말 1조4191억원까지 불어났다. 다만 2024년 6월 말 9180억원으로 소폭 감소했다.

이에 따른 순차입금은 2021년 말 8948억원, 2022년 말 1조4675억원, 2023년 말 1조7943억원, 2024년 6월 말 3조8162억원 등으로 매년 조금씩 증가하는 모습이다. 순차입금 비율은 2021년 말 52.73%, 2022년 말 58.19%, 2023년 말 5147%, 2024년 6월말 84.61% 등 여전히 안정적인 흐름을 보이고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

고설봉 기자의 다른 기사 보기

-

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다

- [한화그룹 승계 로드맵 점검]‘한화에너지-㈜한화 합병 안한다’

- [윤석열 대통령 탄핵]새정부 출범 대응 고심, '무게 실리는' 재계 대관조직

- [한화그룹 승계 로드맵 점검]오션 지분매입·에어로 유증, 이사회 투명성 지켜졌나

- [한화그룹 승계 로드맵 점검]김승연 회장의 '과감한' 결단, 승계 속도 높였다

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것