[밸류업 지수 종목 분석]에코프로그룹 체면 살린 에코프로에이치엔작년 ROE 34%, 상장 그룹사 중 압도적...전기차 '캐즘' 영향 벗어난 사업구조

정명섭 기자공개 2024-09-27 07:43:33

이 기사는 2024년 09월 26일 16:15 thebell 에 표출된 기사입니다.

에코프로비엠과 에코프로는 코스닥 시가총액 순위 상위 3위권 안에 있는 대장주다. 대표성 면에선 손색이 없다. 그러나 예상외로 코리아 지수 밸류업 지수 구성 종목에 시총 순위 70위권인 에코프로에이치엔만 이름을 올렸다. 작년에 상장한 에코프로머티리얼즈는 평가 데이터 부족으로 지수에 편입되지 못했을 것으로 추정된다.

당락을 가른 건 자본효율성 지표다. 에코프로에이치엔은 에코프로그룹 대부분의 계열사가 배터리 소재에 집중하는 것과 달리 환경 분야 솔루션 사업을 영위하고 있어 전기차 '캐즘(일시적 수요 둔화)'에 따른 수익성 저하에서 자유로웠다는 평가다.

◇3사 모두 PBR 준수...ROE 평가서 지수 종목 편입 희비

코리아 밸류업 지수 종목에 포함된 기업의 공통점은 주가순자산비율(PBR)과 자본이익률(ROE) 수준이 우수하다는 점이다. 한국거래소가 고PBR 기업 중에서도 ROE로 줄을 세워 최종 편입 여부를 결정했다는 게 투자업계의 분석이다. 기업에 ROE 제고를 유도하려는 의도가 깔려있다.

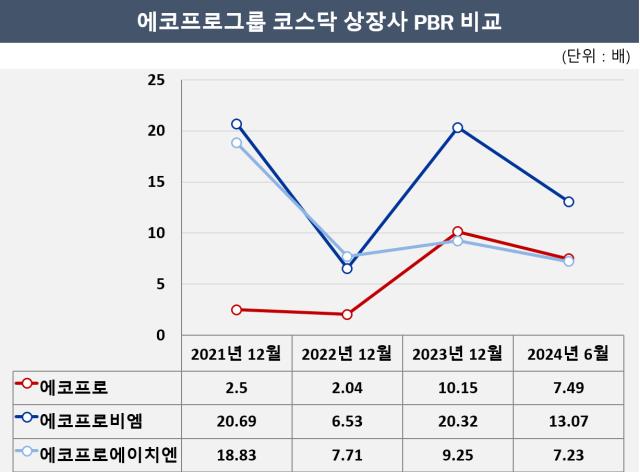

에코프로와 에코프로비엠, 에코프로에이치엔 모두 PBR은 준수하다. 에코프로의 PBR은 2022년 말 2.04배였으나 전기차 산업이 주목받으면서 주가가 급등해 작년 말 10.15배까지 늘었다. 에코프로는 작년 7월 한때 주가가 100만원을 돌파해 황제주에 등극하기도 했다.

그룹에서 양극재 생산을 맡고 있는 에코프로비엠 역시 같은 기간 PBR이 6.53배에서 20.32배까지 뛰었다. 당시 증권가는 기업가치만으로는 설명할 수 없는 주가 변동에 두 회사에 대한 주가 관측을 꺼리기도 했다.

올해는 전기차 시장의 성장이 둔화하면서 두 회사의 주가가 떨어졌지만 PBR 1배 이상은 유지 중이다. 지난 6월 말 기준 에코프로와 에코프로비엠의 PBR은 7.49배, 13.07배다. 에코프로에이치엔의 PBR은 2021년 말 18.83배에서 2023년 말 9.25배, 지난 6월 말 7.23배를 기록했다. 절대 수치만 보면 에코프로비엠에는 못 미친다.

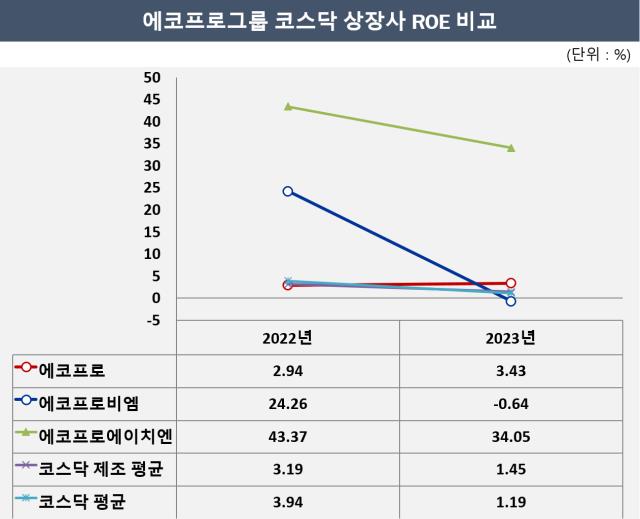

그러나 ROE까지 고려하면 상황은 달라진다. 에코프로의 ROE는 2022년에 2.94%, 2023년 3.43%를 기록했으나 지난 6월 -7.99%를 기록했다. 에코프로비엠은 2022년 ROE가 24.26%였으나 지난해 -0.64%를 기록했고 지난 6월 -10.95%까지 떨어졌다. 작년 하반기부터 시작된 전기차 시장의 성장세 둔화로 이익이 크게 줄어든 영향이다.

실제로 에코프로비엠의 2022년 당기순이익은 2727억원이었으나 2023년에 547억원으로 80%나 줄었다. 에코프로도 같은 기간 당기순이익이 7334억원에서 4626억원으로 감소했다. 그간 구축해 온 배터리 소재 수직계열화는 업황이 다운 사이클 국면에 접어들면서 독이 됐다. 실적 저하가 도미노처럼 밸류체인 내 계열사로 확산됐다.

에코프로에이치엔은 이 여파에서 벗어나있다. 에코프로에이치엔의 당기순이익은 2022년 324억원, 2023년엔 335억원을 기록했다. 에코프로에이치엔의 매출 대부분은 수처리 솔루션(비중 35.9%)과 온실가스 감축 솔루션(31.9%), 반도체 클린룸 케미칼 필터(24.9%) 등 친환경 분야로부터 나온다. 이같은 사업 포트폴리오를 갖춘 기업은 에코프로에이치엔이 유일하다.

에코프로에이치엔의 ROE는 2022년 43.37%, 2023년 34.05%를 기록했다. 지난해 코스닥 상장 제조사들의 평균 ROE가 1.45%인 점을 고려하면 매우 높은 수준이다.

◇종합 소재기업 목표, 신사업 성과가 지수 유지 결정할 듯

에코프로에이치엔은 배터리 소재, 반도체 소재 분야로 사업 확장을 준비하고 있다. 궁극적인 목표는 소재 전문 기업으로의 도약이다. 작년부터 전해액 첨가제 생산체계를 갖추기 시작했고 반도체 소재 부문의 경우 HBM 등의 고성능 반도체 관련 소재 기술을 확보하는 방안을 고려하고 있다.

기존 친환경 사업 부문에선 온실가스 처리용 허니컴 촉매 생산설비 증설을 추진하고 차세대 케미칼 필터 생산설비에 추가 투자를 할 예정이다. 최근 2000억원 규모의 유상증자를 단행하는 건 이와 연관이 있다.

에코프로에이치엔은 신사업 투자에 900억원을 투입하고 환경사업 투자에는 600억원, 연구개발(R&D) 설비투자에는 200억원을 쓸 계획이다. 운영자금과 원재료 구입에는 302억원을 책정했다. 향후 에코프로에이치엔의 미래 성장 동력 확보 성과에 따라 지수 종목 유지 여부가 결정될 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 김상현 롯데쇼핑 부회장 "싱가포르 iHQ 설립 후 IPO 목표"

- 비용 통제 나선 KT, 첫번째 조정 대상 또 '네트워크'

- KT 신설법인, 희망퇴직과 공격채용으로 '엇갈린 운명'

- 브이티코스메틱, 'K뷰티나우'서 슬로우에이징 소개

- [영풍-고려아연 경영권 분쟁]3만원 밑도는 영풍정밀 주가, 청약 물량 영향 받나

- [영풍-고려아연 경영권 분쟁]가격 올리고 매수 물량 늘린 고려아연, 상장폐지 가능성 간과했나

- [영풍-고려아연 경영권 분쟁]최윤범 회장, 영풍정밀 공개매수 '가격'만 높인 이유는

- [캐피탈사 CEO 열전]김병희 iM캐피탈 대표, 영업전략에 녹여낸 20년 노하우

- [보험사 CEO 빅뱅]통합 법인 '비약적 성장' 이끈 이환주 KB라이프 대표

- [카드사 자금조달 점검]우리카드, 조달 경쟁력 확보 '해법은'

정명섭 기자의 다른 기사 보기

-

- [Earning & Consensus]더딘 LG엔솔 실적 회복세

- '제2 에코프로' 발굴 속도내는 에코프로그룹

- [비상장사 재무분석]HD현대오일뱅크, '대규모 투자'가 남긴 흔적

- [지속가능경영 리뷰]베일 벗은 LS그룹 'ESG 경영 거버넌스'

- [밸류업 지수 종목 분석]주가·수익성 경쟁사 압도한 제일기획...광고업계 유일

- GS칼텍스, 여수 윤활기유 공장 증설…고급윤활유 조준

- [밸류업 지수 종목 분석]고수익에도 주목 못 받는 TKG휴켐스, 재평가 기회될까

- LG-GS 합작사, 3100억 여수 열병합발전소 투자 확정

- [밸류업 지수 종목 분석]에코프로그룹 체면 살린 에코프로에이치엔

- [밸류업 지수 종목 분석]'정유 1위' SK이노 대신 에쓰오일이 들어간 이유는