지주사 지원에 영구채 늘리는 효성화학, 1000억 또 찍는다 이자 부담에도 신종자본증권 발행…만기 도래 회사채 상환

안윤해 기자공개 2024-09-30 15:25:07

이 기사는 2024년 09월 27일 09:24 thebell 에 표출된 기사입니다.

이번 영구채 발행은 채무상환과 재무 개선을 위한 조치지만, 회사가 적자를 이어가는 상황에서 발생하는 높은 이자 비용으로 오히려 재무 부담이 늘어날 수 있다는 전망이 나온다.

◇1000억 신종자본증권 발행…회사채 상환에 투입

26일 투자은행(IB) 업계에 따르면 효성그룹의 계열사인 효성화학은 이날 사모시장에서 1000억원 규모 신종자본증권을 발행한다. 만기는 30년, 표면이자율은 8.3%에 달한다. 콜옵션(조기상환권) 행사 시점은 2년 뒤인 2026년 9월 26일이다. 2년마다 이자율을 재산정하는 조건이다. 지주사에 직접 손을 빌리는 만큼 주관사는 따로 선정하지 않았다.

효성화학은 이번 영구채 발행에서 지주사인 효성의 도움을 받아 채무상환 자금을 마련한다. 회사는 지난 2월에도 같은 조건으로 1000억원 규모의 영구채를 발행했다. 효성은 효성화학의 재무구조 개선을 위해 그룹 차원에서 다시 지원에 나섰다. 효성은 이날 효성화학이 발행하는 4회차 신종자본증권 1000억원을 전량 인수한다.

회사는 우선적으로 이번 신종자본증권을 채무 상환하는 데 사용할 예정이다. 오는 10월25일에는 200억원 규모의 사모채, 12월3일에는 540억원, 내년 1월27일 500억원의 공모 회사채 만기가 도래한다. 회사는 향후 가스사업부의 매각이 완료되는 경우 한숨 돌릴 수 있을 것으로 보인다.

IB업계 관계자는 "효성화학은 가스사업부문 매각에 따라 추가적인 자금 조달 여부가 결정될 수는 있을 것"이라며 "다만 신종자본증권 조달과 향후 매각대금이 들어오면 연말에 무리하면서까지 추가적인 회사채 발행 등을 진행하지는 않을 것으로 보인다"고 말했다. 이어 "아직 추가적인 회사채 조달 등에 대해서는 나오는 이야기는 없다"고 말했다.

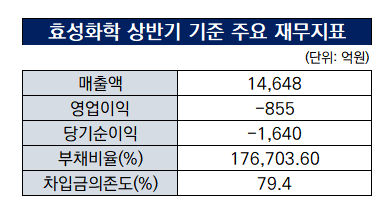

◇부채비율 17만6703%…영구채 발행, 재무구조 개선에 도움될까

주식, 채권 양쪽의 성격을 모두 지닌 신종자본증권은 회계상 자본으로 분류된다. 주로 금융회사들이 자본적정성 지표를 개선하기 위해 발행하지만 일반 기업들도 종종 재무구조 개선과 부채비율을 낮추기 위해 신종자본증권을 택하는 사례가 늘고 있다.

신종자본증권은 발행 직후 표면적인 재무지표를 개선시킬 수 있지만 일반 회사채보다 높은 이자비용 등을 고려하면 향후 더 큰 재무 부담이 지속될 수 밖에 없다. 특히 회사가 영업활동으로 현금을 창출하지 못하고 있는 상황인 만큼 높은 이자율은 더 큰 부담으로 불어날 수 있다.

효성화학은 이번 신종자본증권 발행으로 1000억원을 조달하게 됐으나, 의 재무상황을 극적으로 변화시킬 수는 없을 것으로 보인다. 1000억원을 모두 차입금 상환에 사용하더라도 재무 구조에 미치는 영향은 미미한 수준이기 때문이다.

이 가운데 실적도 적자가 이어지고 있다. 효성화학은 올 상반기 영업손실 855억원·순손실 1640억원을 기록했다. 회사는 업황이 악화되면서 2022년 영업손실 3367억원·순손실 4089억원, 2023년 영업손실 1888억원·순손실 3469억원으로 이어지고 있는 부진을 끊어내지 못하고 있다.

따라서 이번 영구채 발행은 재무구조 개선보다는 특수가스 사업부 매각에 따른 현금이 들어오기 전까지의 임시 방편으로 분석된다. 현재 IMM PE·스틱인베스먼트 컨소시엄은 특수가스 사업부 주식 인수를 위한 최종가격 확정을 놓고 줄다리기 협상을 진행 중이다.

효성화학은 신용등급마저 점차 악화되는 상황이다. 나이스신용평가는 지난 6월 효성화학의 신용등급 및 전망을 'BBB+, 안정적'에서 'BBB+, 부정적'으로 하향 조정했다. 실질적인 현금 창출이 없는 한 재무구조 개선에는 시간이 걸릴 것이라는 판단에서다.

NICE신용평가는 "회사는 특수가스 사업부 매각 등을 포함해 재무구조 개선을 위한 다양한 방안을 검토하고 있는 것으로 파악되며 진행 경과에 따라 차입부담은 크게 경감될 수 있다"고 말했다. 다만 "당분간 영업손실이 지속될 것으로 예상돼 자본규모 감소 등 불안정한 재무구조는 심화될 것"이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

안윤해 기자의 다른 기사 보기

-

- [House Index]NCR 관리 총력 메리츠증권, 2900억 추가 자본확충력

- 미래에셋증권, 공개매수 온라인 청약시스템 도입한다

- 리딩투자증권, IB 덕에 수익성 '호조'…브로커리지도 껑충

- [IB수수료 점검]SK증권, '자본잠식' 큐로홀딩스 유증 딜 수수료 '최대'

- HS효성첨단소재, 3년만에 '공모채' 노크…차입만기 늘린다

- IBK증권, 20호스팩 합병 상장 시동…IPO 불황 속 돌파구

- [2024 이사회 평가]에스앤에스텍 경영성과 '우수'…구성·정보접근성 '과제'

- [2024 이사회 평가]솔루엠, '양호한' 경영성과…이사회 구성은 '과제'

- [IB 풍향계]미래에셋증권, 강성범 IB 헤드 유임…'안정성' 방점

- [IB 풍향계]NH증권, IPO 딜 연거푸 무산…주관 순위 뒤집히나