[지속가능경영 리뷰]금호타이어 '1순위' R&D, 매출 대비 비중 3% 위로중대성 평가 최상단 위치…최근 2년 매출 급증, R&D 비중 2%대

김동현 기자공개 2024-10-10 07:37:39

이 기사는 2024년 10월 08일 16:15 thebell 에 표출된 기사입니다.

지난해의 경우 총 12개 이슈 중 7순위에 자리했던 R&D 과제가 올해는 전체 16개 이슈 중 최상단에 위치했다. 그만큼 금호타이어가 미래 기술 확보에 주력하겠다는 의미로, 실제 올해 매출 대비 R&D 비용 비중이 2년 만에 3%대로 올라섰다.

금호타이어는 올해 중대성 평가 이슈에 △유해물질 및 환경오염물질 관리 △상생 노사문화 △정보보안 및 개인정보 관리 강화 △생물다양성 및 산림보호 등 4개를 추가해 총 16개 항목으로 주요 이슈를 구성했다. 전체 16개 항목 중 지난해 대비 순위가 가장 많이 오른 항목은 6계단 오른 R&D 및 기술혁신이다.

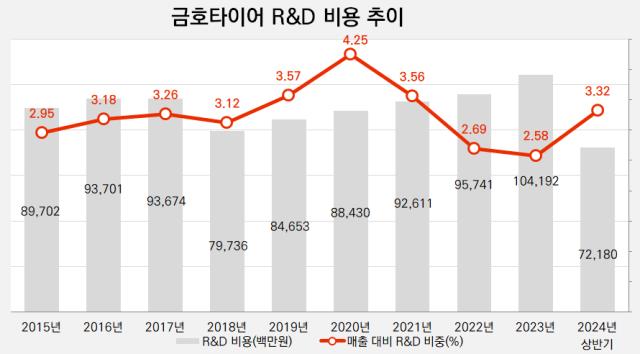

금호타이어는 과거부터 적지 않은 금액을 R&D에 투입하며 미래 전기차 시대를 준비했다. 2016년부터 2021년까지 많게는 937억원을 R&D 비용으로 지출하며 매출 대비 R&D 비중을 3% 이상으로 유지했다.

2022~2023년, 2년 연속으로 그 비중이 2%대를 기록하며 투자 규모가 줄어든 것처럼 보이나 실제로 보면 R&D 투입 금액 자체는 증가했다. 2022년 957억원을 R&D에 투입했으며 지난해에는 처음으로 R&D 비용이 1000억원을 넘어섰다.

2021년까지 2조원 중후반대 수준의 매출을 거두던 금호타이어는 2022년 매출 규모가 3조5000억원대로 전년 대비 1조원가량 증가했다. 지난해에는 그 규모가 4조원대까지 불어나며 외형 성장에 성공했다. R&D 비용 증가분이 급증한 매출 규모를 따라가지 못하며 매출 대비 R&D 비중이 2%대로 내려왔다.

다만 올해는 다르다. 상반기 기준 금호타이어의 매출액은 2조1764억원으로, 4년 전인 2020년 연간 매출(2조1707억원)을 이미 넘어섰다. 상반기 R&D 비용으로는 722억원을 쓰며 전체 매출 대비 R&D 비중이 3.32%로 올라갔다. 그결과 승용차(PCR)·스포츠유틸리티차량(SUV)·경상용차(LTR)·트럭버스(TBR) 등 차종별 제품군을 강화했다.

신형 타이어 개발에는 신차 출시 주기와 맞물려 보통 3~5년의 기간이 들어간다. 금호타이어가 올해 3월 출시한 전기차 전용 타이어 '이노뷔'도 이러한 R&D 기간이 필요했다. 사계절용, 겨울용 등 이노뷔 제품 계열도 확대한다.

금호타이어의 R&D 조직은 경기도 용인의 중앙연구소를 중심으로 전라도 광주 성능평가센터, 미국·유럽·중국 연구소 등으로 꾸려졌다. 현재 금호타이어를 이끌고 있는 정일택 사장은 2018년부터 대표로 선임된 2021년까지 연구개발본부장을 맡아 R&D를 주도했다. 정 사장은 회사 의사결정을 책임지는 이사회 내에서 R&D 역량을 보유한 유일한 인물로 이름을 올리고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]새빗켐 오너 2세, 증여세 재원 마련 '주식 처분'

- [코스닥 상장사 매물 분석]라이프시맨틱스 새주인 '스피어코리아' 스피어파워 주주 이력 '눈길'

- [Company Watch]'적자전환' 한성크린텍, 하반기 수주 호조 기대감

- [i-point]인텔리안테크, 텔레셋에 300억 지상게이트웨이 공급

- [i-point]라온시큐어, 인니 정부 관계자 대상 K-DID 연수 진행

- 노을, 네이처 자매지에 miLab™ BCM 활용 AI 연구 게재

- 제이엘케이, 뇌졸중 솔루션 JLK-CTP, 일본 PMDA 인허가

- '광고 성장 둔화' 네이버, 신규 지면 발굴 '먹힐까'

- '자신감 붙은' 롯데건설, 이번엔 롯데케미칼 '보증 떼고'

- [한국은행 금리 인하 여파]은행권 NIM 하락 사이클 성큼, 비이자이익 중요성 커졌다

김동현 기자의 다른 기사 보기

-

- [해외법인 재무분석]부채관리·성장성 다잡은 현대모비스 슬로바키아

- [롯데렌탈 밸류업 점검]피어 평균 밑돈 PBR, 2년 만에 '상승' 흐름

- [롯데렌탈 밸류업 점검]ROE 변동성 확대, 순익 안정성 확보 관건

- 영풍 지분 빼는 '최씨 일가' 영풍정밀 재원 가능성

- [한화인더스트리 줌인]삼남 김동선 미래비전총괄, 마케팅·영업기획 '구심점'

- [2024 이사회 평가]금양 이사회 견제 '한계', 아쉬운 개선 프로세스

- [2024 이사회 평가]이차전지 확장에 분주한 금양, 이사회 개최·참석 '우수'

- [2024 이사회 평가]이차전지 '고밸류' 금양, 지배구조 밸류업은 아직

- [한화인더스트리 줌인]미래 가치 연결고리 '반도체', 미주 시너지 가능성

- [한화인더스트리 줌인]숨은 알짜 한화비전, 든든한 사업확장 밑천