[두산밥캣 밸류업 점검]M&A로 가치상승 노린다…후보군 '조경·농업·물류'②쉴러 그라운드케어·모트롤 사들인 효과는…인접사업 '눈독'

허인혜 기자공개 2024-12-24 08:00:09

[편집자주]

K-밸류업 정책이 본격화하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼고 있다. 두산밥캣이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 재무·비재무 요소를 짚어본다.

이 기사는 2024년 12월 20일 07시53분 thebell에 표출된 기사입니다

두산밥캣이 최근 잇따른 인수합병(M&A)을 추진하는 이유다. 인접사업을 영위하는 기업을 계속 사들이면서 영토를 확장하고 있다. 여전히 조경과 농업, 물류 등 기업에 눈독을 들이는 중이다. 두산밥캣이 인수한 기업들은 밸류업 효과를 가져다 줬을까.

◇밸류업 최우선 전략 'M&A' 제시한 밥캣

두산밥캣은 기업가치 제고계획의 최상단에 M&A를 제시했다. 성숙기인 건설기계 업종에서 추가 성장을 위해서는 M&A가 필수적이라는 판단이다.

M&A 후보군으로는 인접 사업군을 폭넓게 제시했다. 기존 경쟁력을 살리면서 사업군을 확장할 수 있다는 진단이다. 건설과 조경, 농업과 물류 및 창고부터 채굴과 도로관리, 산림 산업, 도로건설 등으로 넓힌다는 계획이다.

오가닉(organic·내부 성장)과 인오가닉(Inorganic·M&A나 지분투자 등 외부 동력을 통한 경쟁력 강화)을 병행하기로 했다. 2030년까지 매출 120억달러 달성을 전망했다. 2030년에는 인오가닉에서만 30억 달러의 매출을 기대하고 있다.

전략은 전통적으로 꾸려온 산업 부문의 매출 한계에서 출발했다. 건설기계 경기는 이미 2010년대 이전부터 포화상태라는 진단을 받았다. 두산밥캣 스스로도 인접영역으로의 사업 확장성이 필요하다고 진단했다.

시장 쇄락기가 아니더라도 한정된 포트폴리오는 제반 경기의 리스크를 보완하지 못한다. 성장가도를 달려오던 두산밥캣의 실적이 올해는 고전을 면치 못하는 것도 내년 트럼프 2기 행정부 출범과 함께 반등을 기대하는 것도 모두 북미 건설시장의 흐름에 따른다.

이런 특징은 매출액에 뚜렷하게 반영된다. 두산밥캣이 사업 영역을 확장하고 있지만 여전히 절대적인 매출은 소형 장비에 기대고 있다. 약 80%가 소형 건설기계 등에서 나온다. 매출액 추이를 보면 2021년 5조8163억원에서 2023년 9조7588억원으로 성장했다.

어려워진 것은 올해 2분기부터다. 실적 쇼크 후 3분기에도 영업이익이 전망치를 밑돌았다. 지난 3분기 1조7777억원의 매출과 1257억원의 영업이익을 기록했다.

매출은 전년 대비 24.9% 줄었고 영업이익은 57.8% 급감했다. 매출과 영업이익은 에프앤가이드가 지난 3개월간 집계한 증권가 전망치 2조1009억원, 2038억원을 각각 하회했다. 북미 매출 감소가 직격탄이었다.

◇인수합병 효과 가시화…인접사업 중심 확대

M&A 전략은 효과가 있을까. 앞선 인수합병 사례들을 보면 미래 전망이 가능하다. 두산밥캣은 5년 전부터 제품군 확대를 위한 인수합병에 나서고 있다.

2019년 미국 쉴러 그라운드 케어의 잔디깎이 사업부문을 사들였다. 2021년에는 두산그룹의 산업차량 부문을 인수했다. 같은 해 유압부품 전문기업 모트롤의 지분도 매입했다.

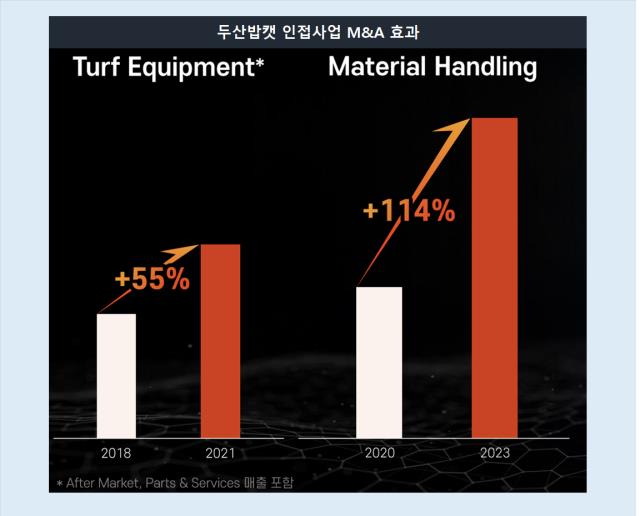

가시적인 매출액 증대 효과가 있었다. 잔디깎이(turf equipment) 부문에서는 2018년과 2021년 사이 매출액이 55% 늘었다. 자재관리(material handling) 부문에서는 114%의 신장이 있었다고 두산밥캣은 설명했다.

인오가닉 전략 전체로 보면 2016년에는 없었던 매출액이 2024년에는 발생했고, 2030년에는 30억 달러로 전망된다.

두산밥캣 관계자는 "M&A는 기존 산업 내 제품군 확장과 인접 영역에 있는 사업으로의 확장 두 가지 방향으로 다양하게 검토 중"이라며 "예를 들어 조경 산업 내에서 잔디깎이 제품 외 새로운 제품으로 포트폴리오를 확대하거나 광산, 지면 관리 등 인접 사업으로 새롭게 진출하는 것 등을 포함한다"고 답했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

허인혜 기자의 다른 기사 보기

-

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [thebell note]한화그룹의 '시나리오'

- [LIG넥스원은 지금]포트폴리오 더 탄탄해졌다...떠오르는 'C4I'

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- [조선 기자재 키플레이어선]경영승계는 차남…오너일가 '못지않은' 박세철 존재감

- '승계 논란' 차단 나선 한화…유상증자 설계도 다시 짰다

- [Red & Blue]유상증자부터 승계까지 '요동친' 한화에어로스페이스

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가