'한온시스템 인수' 한국타이어, 최대 매출 달성 전 사업부문 꾸준한 외형 성장…원가상승, 물류비 증가로 수익성은 제자리

고설봉 기자공개 2025-05-12 13:45:00

이 기사는 2025년 05월 09일 14시55분 thebell에 표출된 기사입니다

본업인 타이어부문만 놓고 봐도 역대 최대 수준의 매출이다. 올 1분기 타이어부문 매출은 전년 동기보다 10.3% 증가한 2조3464억원으로 집계됐다. 글로벌 완성차 판매량 감소에도 불구하고 한국타이어는 안정적인 교체용타티어(RE) 시장을 지켜냈다.

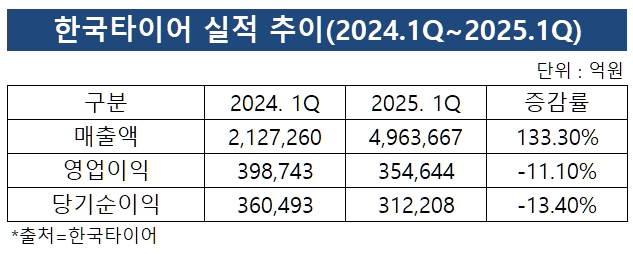

올 1분기 한국타이어 연결 기준 매출은 4조9636억원을 기록했다. 매출은 지난해 동기 대비 133.3%가량 증가했다. 새롭게 계열사로 추가된 한온시스템 매출 2조6173억원이 계상되면서 눈에 띄게 외형이 성장했다.

같은 기간 연결 기준 영업이익은 3546억원, 순이익은 3122억원으로 각각 집계됐다. 지난해 동기 대비 영업이익은 11.1%, 순이익은 13.4% 각각 감소했다. 무역분쟁에 따른 원자재값 인상과 선임비 등 판관비 지출 부담이 커진 결과다.

세부적으로 주력인 타이어부문의 매출은 2조3464억원으로 지난해 동기 대비 10.3%가량 커졌다. 올 1분기 신차용타이어(OE) 시장은 중국을 제외하고 전반적으로 지정학적 및 경제적 불확실성 등으로 수요가 위축됐지만 한국타이어는 유럽 등 핵심 시장에서 선전했다.

외형 성장의 키는 RE 시장이다. 한국타이어는 안정적인 RE 판매량을 유지하며 전체적인 볼륨을 키웠다. 더불어 수익성이 높은 고인치와 EV용 타이어 판매량을 키우면서 꾸준한 성장세를 보였다. 또 제품 믹스 개선과 우호적인 환율 덕에 매출을 키웠다.

다만 수익성 측면에선 다소 아쉬움이 남는다. 타이어부문의 영업이익은 올 1분기 3336억원으로 집계됐다. 이는 지난해 동기 대비 16.35 가량 줄어든 수치다. 재료비와 선임비 등이 증가한 결과다. 올 1분기 매출원가는 1조5723억원으로 지난해 동기 대비 16.9% 증가했다.

한온시스템이 포함된 열관리시스템부문(Thermal Management Business)도 꾸준한 성장세를 보였다. 한온시스템은 올해부터 한국타이어 연결 실적에 포함됐다.

한온시스템의 올 1분기 연결 기준 매출은 2조6173억원으로 지난해 동기 대비 8.9% 증가했다. 매출액은 우호적인 환율과 판매량 증가 영향으로 불어났다. 한국타이어는 글로벌 고객의 BEV 출시를 반영해 2025년에는 약 30% 이상 EV 매출이 커질 것으로 보고 있다. 지속적인 성장세가 전망된다.

한온시스템 역시 수익성 측면에선 올 1분기 고전했다. 영업이익은 209억원으로 지난해 동기 대비 68.5% 가량 감소했다. 다만 고무적인 부분은 지난해 4분기 1376억원 적자에서 올 1분기 흑자로 전환했다는 점이다.

한국타이어는 한온시스템 인수와 동시에 대대적인 구조조정을 통해 회사의 체질을 개선하고 있다. 이 과정에서 연구개발비의 자산화 범위 축소, 고객사 리커버리 감소, 감가상각비 증가 등으로 인해 영업이익률이 감소했다.

한국타이어는 한온시스템 구조조정 고도화에 따라 수익성이 개선될 것으로 전망하고 있다. 현재 한국타이어는 한온시스템에 대한 구조조정 등을 포함한 수익성 개선조치를 시행 중이다.

한국타이어 관계자는 “2025년 당사는 글로벌 경제 불확실성에도 불구하고 양적인 성장과 동시에고인치 제품믹스 및 EV 비중 확대를 통한 질적성장 달성을 목표로 한다”며 “안정적인 영업이익률 및 현금창출능력을 기반으로 향후 지속가능성장을 위한 해외 증설투자를 계획대로 완료하고 안정적인 재무구조를 지속적으로 유지할 계획”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Policy Radar]MG손보, '가교보험사' 거쳐 정리한다

- [캐피탈사 해외법인 실적 점검]IBK캐피탈, 신규 영업 위축 지속…미얀마 사업 정상화는

- [카드사 글로벌전략 점검]신한카드, '카자흐 질주'로 재도약…베트남도 기지개

- [보험사 기본자본 점검]미래에셋생명, 손실흡수력 탄탄…자본 하방 압력도 선방

- [금융사 임베디드 동맹 분석]은행과 기업 플랫폼, '경쟁자→동반자' 인식 바뀌었다

- [디지털 보험사 리포트]신한EZ손보, 실적 고민 속 더딘 디지털 색 내기

- [thebell interview]"수탁고·수수료수익 '200-200클럽' 조기달성할 것"

- [저축은행 서민금융 리포트]'중금리' 힘준 다올저축, 빅테크 손잡고 영업채널 확장

- [부고]김도현(더벨 산업2부 기자)씨 모친상

- [캐피탈사 해외법인 실적 점검]미래에셋캐피탈, 저위험 자산 중심 재편…연간 흑자 가능성은

고설봉 기자의 다른 기사 보기

-

- [항공시장 경쟁체제 점검]'다크호스' 대명소노, 티웨이항공에 '올인'

- [항공시장 경쟁체제 점검]'메가 LCC' 출범 무산, 고착화된 '1강 다약’

- '한온시스템 인수' 한국타이어, 최대 매출 달성

- [감액배당 리포트]엠에스오토넥, 지배구조 개편에 '적극 활용'

- 현대위아, 관세전쟁 여파 수익성 하락

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'

- [GM·르노·KGM 생존기]KGM, 여전한 과제 '재무 개선'....회사채 시장 복귀 목표

- [2025 공시대상기업집단]유코카캐리어스, 현대차 물량 업고 첫 대기업 등극

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다