대한항공 사상최대 실적의 이면 유가·환율·금리 헷지 취약…위기 재발 때 재무적 타격 악순환

이 기사는 2010년 09월 13일 11:38 thebell 에 표출된 기사입니다.

대한항공에 대한 금융시장의 반응이 엇갈리고 있다. 주식시장에서는 실적 회복과 재무구조 개선에 대한 긍정적 전망이 줄을 잇고 있다.

하지만 크레딧 시장의 반응은 여전히 '기대 반 우려 반'이다. 안정적 수익 창출과 현금흐름 개선은 긍정적이지만 펀더멘털의 구조적 변화를 이뤘다고 보기에는 한계가 있다는 시각이다.

무엇보다 유가·환율·금리 등 최대위험 요인에 대한 근본적 대책이 부족하다는 지적이 제기되고 있다. 외생변수에 대한 대응력 부족은 잠재 리스크를 키워 크레딧 시장의 부정적 인식을 확대하는 요인이 되고 있다.

대규모 외화차입 대비 옵션·스왑 계약 '4% 이하'

문제는 턴어라운드 이면에 숨겨진 높은 실적 가변성이다. 대한항공은 산업특성상 유가·환율·금리 등 외생변수에 민감하게 반응한다.

2008년 금융위기 이후 심각한 적자 구조 속에 유동성난을 호소한 이유도 여기에 있다. 경기부진에 따른 수요 감소 탓도 있었지만 매출원가 상승과 대규모 영업외 비용 발생이 큰 영향을 미쳤다. 원유가격·환율 급등의 직격탄을 맞은 것이다.

하지만 지난해 하반기 이후 금융시장 안정과 함께 재무구조는 급속도로 개선됐다. 상반기 사상 최대 영업이익 달성 역시 유가 안정에 따른 매출원가 절감의 덕이 컸다.

역으로 말하면 금융위기와 같은 상황이 재발할 경우 언제든 재무구조 악화의 덫에 빠질 수 있다는 얘기도 된다.

가장 큰 원인은 외생변수에 대응할 만한 위험회피수단이 사실상 전무하다는 데 있다.

대한항공은 항공기 도입 등 카펙스 투자를 위해 외화차입을 주된 조달수단으로 삼고 있다. 현재 대한항공의 외화차입금(금융리스 포함 추정치)은 50억 달러를 넘어선 것으로 파악되고 있다.

하지만 환위험회피를 목적으로 한 파생상품계약은 2억 달러(스왑 9000달러, 옵션 1억1500달러) 수준에 불과하다. 전체 외화차입금의 4%에도 미치지 못한다. 환 위험에 고스란히 노출될 수밖에 없는 구조다.

물론 외화수입이 많아 영업상 자연스럽게 환 손실이 상쇄되는 부분이 있다. 하지만 과거 전례를 살펴보면 이 역시 역부족임을 알 수 있다.

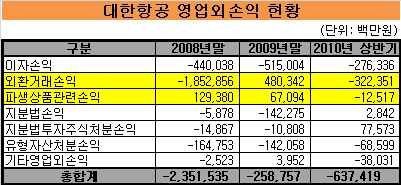

실제로 대한한공은 2008년 급격한 환율상승으로 1조8529억원에 달하는 막대한 외환거래손실을 입었다.

올해 상반기 전반적 환율 안정에도 3224억원의 외환거래손실로 당기순이익 적자를 벗어나지 못한 것 또한 이같은 한계를 단적으로 보여 주는 사례다.

잠재 리스크 여전, 크레딧 시장 인식 '부정적'

매출원가의 상당 부분을 차지하고 있는 연료유류비에 대한 위험회피수단 역시 미미하긴 마찬가지다. 연료유류비는 2008년 당시 매출원가의 41.1%에 달할 정도로 실적에 미치는 영향이 크다.

상반기 대한항공은 유가옵션 150만 배럴, 스왑 78만 배럴 등 총 228만 배럴에 대해 파생상품계약을 맺고 있다. 연간 유류 소비량 약 2700만 배럴의 1/10 정도에 불과하다.

대한항공 유가 관련 파생상품 계약은 2009년 상반기 534만 배럴, 2009년말 446만 배럴, 올 상반기 228만 배럴로 물량이 점점 감소하고 있다. 원자재 가격 변동 위험에 대한 대비가 갈수록 취약해지고 있음을 짐작할 수 있는 대목이다.

올해 유가 변동이 크지 않았음에도 상반기 141억원의 파생거래손실(유가 관련)을 입은 것을 보면 원자재 관련 위험 헷지의 중요성을 절감할 수 있다.

신용평가사 관계자는 "금융리스 위주의 항공기 운영으로 환율 등락에 따른 환산손익의 변동폭이 크다"며 "헷지 수단이 거의 없어 금융위기와 같은 급격한 환경변화가 발생할 경우 수익성이 크게 제약될 수 있다"고 설명했다.

"또 매출원가의 큰 비중을 차지하는 유가 관련 파생계약도 미미한 수준"이라며 "금융시장의 가변성을 고려할 때 중장기적으로 잠재 리스크가 대한항공의 평판을 약화하는 요인으로 작용하는 것은 분명하다"고 지적했다.

대한항공측에서도 외생변수에 대한 대비책이 미진하다는 데 공감하고 있다.

대한항공 자금전략실 관계자는 "환·원자재 가격 변동에 대비한 헷지 수단이 부족하다고 판단해 전략을 짜고 있다"라며 "구체적 방안을 밝히긴 어렵지만 시장 동향을 주시하며 점진적으로 확대해 나갈 계획"이라고 밝혔다.

best clicks

최신뉴스 in 전체기사

-

- [i-point]다이나믹디자인, 대법원 부당이득금 소송 승소

- [i-point]투비소프트재팬, 'DX & AI 포럼 2024 서머 도쿄' 참가

- [IPO 모니터]'전기차 조력자' LS EV 코리아, 상장한다

- [삼성생명 밸류업 점검]발목 잡는 지배구조 부담

- [thebell note]롯데카드 매각 눈높이 적절할까

- [우리은행을 움직이는 사람들]내부통제 부실 '결자해지' 나선 전재화 부행장

- [금융권 보수 분석]여승주 한화생명 부회장, 업계 1위 급여…RSU도 매년 지급

- [현대커머셜은 지금]리스크관리 자신감 근거는 '데이터 사이언스'

- [금융지주 계열사 성과평가]박우혁 제주은행장, 효율화 성과에도 연임 걸림돌 두 가지

- [금융지주 계열사 성과평가]신한EZ손보 '이제부터가 시작', 강병관 대표 연임 여부에 시선