이 기사는 2011년 01월 25일 17시38분 thebell에 표출된 기사입니다

올해 해운사 신용등급에 대한 조정 가능성이 부각될 전망이다. 해운사별 선박조달·운영정책에 따라 실적과 신용위험이 차별화될 것이라는 판단에서다. 상대적으로 벌크선사에 대한 보수적인 평가가 이뤄질 것으로 보인다.

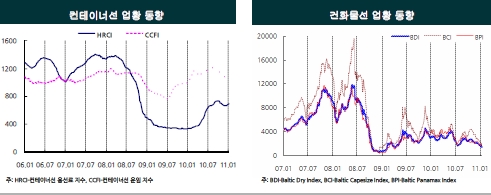

한국기업평가는 25일 서울 여의도 우리투자증권에서 '2011년 국내 크레딧 이슈와 전망' 세미나를 열고 "올해가 해운사별 신용등급의 변곡점이 될 것"이라며 이같이 밝혔다. 컨테이너 주력 선사는 양호한 실적을, 벌크선사는 부진한 실적을 기록할 것이라는 설명이다.

국내 신용평가사는 2009년 해운업 불황과 악화된 현금흐름을 이유로 한진해운과 대한해운의 신용등급을 한 단계씩 낮췄다. 이후 해운사 신용등급은 큰 변동이 없는 상태다.

글로벌 금융위기 이후 모든 선종이 침체국면에 진입했다. 각국의 경기부양책과 선사의 공급감축 노력으로 2009년 하반기 이후 점진적인 회복세가 나타났다.

지난해에는 선종별로 시황이 달라졌다. 컨테이너선은 감속운항과 운임인상 등으로 가파른 상승세를 보였다. 벌크선은 화주 대비 협상력이 떨어지고 수급부담에 노출되면서 시황 회복이 더뎠다.

한기평은 지난해 업계 전반적인 신용위험이 소폭 감소했다고 분석했다. 한진해운과 현대상선, STX팬오션, 대한해운, SK해운 등 국내 5대 해운사의 상각전영업이익(EBITDA)과 영업활동현금흐름(CF)은 2009년 1조178억원, 1조5212억원 적자에서 지난해 1조8994억원, 1조3901억원으로 흑자 전환했다.

선박투자 부담으로 총차입금은 2009년 17조2083억원에서 지난해 18조6548억원으로 증가했다.

황인덕 한기평 실장은 "선종별 시황 차별화 지속과 발주 선박에 대한 부담 정도가 주요 신용이슈가 될 것"이라고 말했다.

한편 이날 세미나에서는 증권사 신용등급에 대한 긍정적인 전망도 나왔다. 지수상승과 거래대금 증가에 따른 위탁매매 실적개선을 감안해서다. 자산관리 부문의 성장세도 영향을 미쳤다.

마재열 한기평 실장은 "비즈니스모델에 따른 경쟁지위 강화, 수익구조 안정화, 선도적 리스크(위험요인) 관리 수준에 따라 선별적인 등급상향이 전망된다"고 내다봤다.

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'