[코웨이 대주주 변경 1년 점검]역대 최대 실적 미반영된 기업가치의 아쉬움⑤넷마블 산하 편입후 EV 하락, 시너지 기대감은 유효

김슬기 기자공개 2021-02-26 08:13:31

[편집자주]

코웨이가 넷마블로 피인수된지 1년이 지났다. 코웨이는 지난 10년간 부침이 심했다. 사세를 넓히던 웅진그룹이 유동성 위기를 맞자 대주주 손바뀜이 일어났다. 사모펀드(PEF)인 MBK파트너스에서 웅진그룹으로, 다시 넷마블로 주인이 바뀌었다. 넷마블의 코웨이 인수는 파격이었다. 게임사업과 렌탈사업의 결합이 어떤 시너지를 낼지 시장의 관심이 쏠렸다. 더벨은 넷마블 결합 1년여 동안 코웨이의 변화상과 미래 모습을 점검해본다.

이 기사는 2021년 02월 25일 14:24 thebell 에 표출된 기사입니다.

다만 최근 1년간 주가 흐름은 아쉽다. 배당도 큰 폭으로 줄어든 데다가, 렌탈사업의 경쟁이 심화된 탓이다. 결국 향후 주가는 넷마블이 강조했던 '구독경제'가 어떤 식으로 구현될지, 주주가치 환원에 얼마나 신경쓸지에 달려있다.

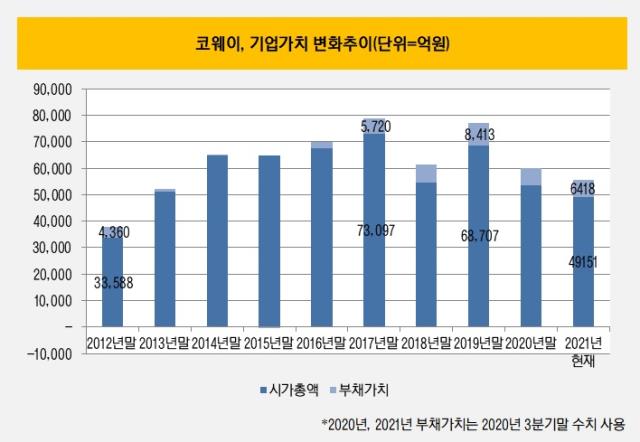

지난 24일 종가 기준으로 코웨이의 시가총액은 4조9151억원이다. 종가는 6만6600원이었다. 지난해말과 비교했을 때에는 8% 하락했다. 같은 사업이 아니기 때문에 직접비교가 어렵지만 코웨이보다 매출이나 이익 규모가 작은 모회사 넷마블의 시가총액은 10조5997억원이다.

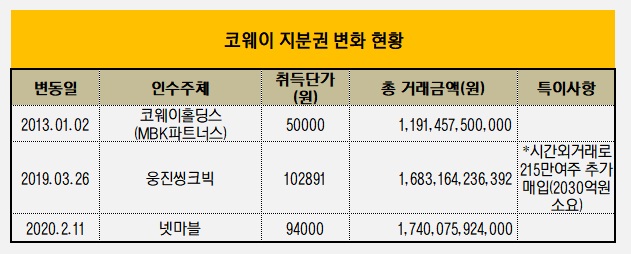

현재 코웨이의 주가흐름은 넷마블이 기대했던 수준은 아니다. 지난해 2월 넷마블은 웅진씽크빅이 보유한 주식 1851만여주를 주당 9만4000원에 사들였다. 총 매입금액은 1조7401억원선이다. 인수 당시 넷마블은 웅진과의 가격 협상에서 승기를 잡으면서 인수금액을 1000억원 이상 낮췄다.

인수 당시 넷마블은 코웨이의 기업가치(EV)를 8조원으로 봤고 EV/상각전영업이익(EBITDA) 배수는 9배 정도로 추정했다. EV는 기업의 시가총액과 부채가치를 더한 수치로 향후 기업의 미래수익 창출능력을 현재가치로 보여준다. 하지만 현재 EV는 5조5000억원 수준이다.

연간 기준으로 코웨이의 주가 수준이 높았던 때는 2017년이었다. 그해 말 종가는 9만7700원이었고, 시가총액은 7조3097억원이었다. 2016년 하반기 얼음정수기 니켈 파동 등으로 어려움을 겪었지만 발빠른 대표이사 교체, 자사주 매입 및 주식 소각 등으로 EV를 극대화했다.

코웨이의 EV는 사모펀드(PEF)인 MBK파트너스(코웨이홀딩스)가 대주주일 때 가장 높았다. PEF가 기업가치를 높혀 비싼 가격으로 엑시트(Exit) 하는 것을 목표로 한다는 점을 감안하면 이는 당연한 귀결이다. MBK파트너스 인수 전인 2012년말과 매각 전인 2018년말을 비교하면 EV는 62% 가량 뛰었다.

2013년 1월 MBK파트너스는 주당 5만원에 주식을 매수했고 매수금액은 총 1조1915억원이었다. 이후 보유 주식을 2019년 3월 웅진씽크빅에 전량 매각했다. 웅진씽크빅은 주당 10만2891원, 총 1조6832억원을 지불했다. MBK파트너스는 5년여간 총 4917억원의 차익을 얻었다. 여기에 6년간 받은 배당금 3783억원을 감안하면 총 8700억원대의 수익을 봤다. 수익률은 73%였다.

당시 고배당 정책은 재무적인 부담을 가져왔지만 주주환원책으로는 확실했다. 적극적인 자사주 매입과 네 차례에 걸친 주식소각은 발행주식과 유통주식수를 줄여 주가를 높이는데 큰 영향을 미쳤다. 당시 코웨이는 자사주 매입에 총 2904억원을 썼다. 또 2016년과 2017년에 걸쳐 총 332만여주의 주식을 소각, 7712만주였던 주식을 현 수준인 7379만주로 낮췄다.

넷마블로 대주주가 바뀐 뒤 배당 축소 기조를 내세운 것 역시 주주들에게 긍정적인 것은 아니다. 경영진의 이해관계와 주주들의 이해관계가 일치하지 않기 때문이다. 재무 건전성 강화를 위한 선택이었지만 주가 하락의 원인이 될 수도 있는 '양날의 검'인 셈이다.

결국 코웨이와 넷마블의 인적 결합 등은 대주주의 강력한 리더십에 의해 순조롭게 이뤄지고 있지만 향후 사업적인 시너지를 통한 성장은 숙제로 남았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [엔비디아 밸류체인 파트너]아이크래프트, 박우진 회장 잦은 하산에 빛바랜 주가

- [이통3사 AI 매치업]사물인터넷 회선 경쟁, AIoT 분야로 확전

- 디딤이앤에프, 신규 브랜드 2종 론칭 '매출 확장'

- 대동모빌리티, S-팩토리 자가용 태양광 발전소 준공

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

김슬기 기자의 다른 기사 보기

-

- [CFO 워치]하나증권 신임 김정기 본부장, 최대 과제 '실적 턴어라운드'

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들