[지주사 자본재분배 성적표]그룹 본업 '닭고기 사업' 한강식품 힘싣기[하림지주]④2년간 1050억 유상증자 투입…보유지분 매각으로 충당

이민호 기자공개 2023-03-20 07:38:18

[편집자주]

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이 기사는 2023년 03월 15일 17시14분 THE CFO에 표출된 기사입니다

자체 영업수익만으로는 자금지원 여력이 부족했던 하림지주는 보유하고 있던 계열사 지분을 매각하는 방식을 선택했다. 이들 계열사 지분을 사들인 곳은 비교적 자금여력이 풍부했던 선진과 제일사료였다.

◇2년간 한강식품에 1050억 투입…설비투자금 하림지주에 전가

하림그룹이 한강식품을 계열사로 편입한 것은 2008년 6월이다. 하림그룹은 ㈜하림을 주체로 내세워 한일농원으로부터 한강식품을 인수했다. 하림그룹 주력 계열사이자 육계·육가공부문 계열사인 ㈜하림의 판매력 강화와 수도권 생산기지 확보를 노린 결정이었다. ㈜하림은 전북 익산과 정읍에 도계가공공장을 갖추고 있으며 한강식품은 경기 화성에 공장을 두고 있다.

한강식품은 현재 하림지주의 자회사(지분율 97.64%)다. 2011년 1월 ㈜하림이 하림홀딩스와 인적분할하면서 하림홀딩스 자회사가 됐고 2018년 7월 하림지주(당시 제일홀딩스)가 하림홀딩스를 흡수합병하면서 현재의 지배구조가 정착됐다.

하림지주가 한강식품을 직접 지배하기 때문에 한강식품에 대한 자금지원도 하림지주가 책임지고 있다. 최근 수년간 하림지주는 한강식품에 유상증자 형태로 자금을 투입해왔다. 2016년 하림홀딩스로부터 150억원의 유상증자 자금을 수혈받은 이후 잠잠하던 한강식품은 2020년부터 자금조달을 재가동했다.

2020년 5월부터 지난해 6월까지 약 2년간 하림지주는 네 차례에 걸쳐 한강식품에 총 1050억원을 투입했다. 구체적인 유상증자 금액은 2020년 5월 350억원, 2021년 4월 200억원, 2021년 11월 300억원, 지난해 6월 200억원이다. 모두 하림지주가 조달을 책임졌다. 비슷한 시기 하림지주가 하림USA(Harim USA)에 유상증자로 투입한 자금총액 696억원(2019년 72억원, 2020년 624억원)보다 많은 것이다.

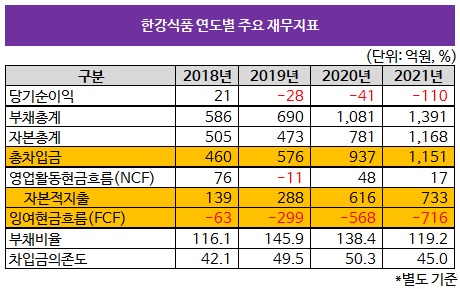

이 시기 조달한 자금은 대부분 시설자금으로 이용됐다. 한강식품은 2017년부터 공장·부대시설 증축과 기계설비(도계 자동화 라인) 도입을 지난해말까지 진행했으며 총액 1785억원이 소요됐다. 실제로 한강식품의 자본적지출(CAPEX)은 2019년부터 예년에 비해 큰폭으로 뛰어올랐다. 2018년 139억원이었던 자본적지출은 2019년 288억원, 2020년 616억원에 이어 2021년에는 733억원으로 급증했다.

특히 2019년부터 3년 연속 당기순손실을 기록하면서 현금흐름이 부진하자 지배회사인 하림지주로부터의 자금지원 필요성이 늘었다. 한강식품의 자체 총차입금이 은행권 단기차입과 장기차입 중심으로 확대된 것도 시설자금 부담 때문으로 보인다. 2019년 576억원이었던 총차입금은 2년 만에 1151억원으로 늘었다. 운영자금은 단기차입으로, 시설자금은 장기차입으로 주로 조달했다.

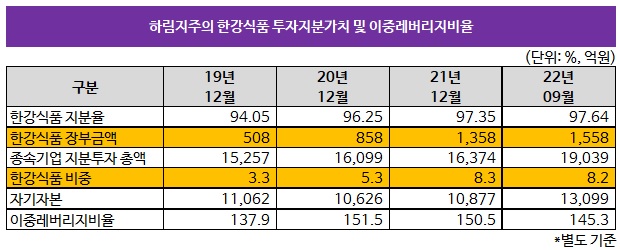

잇따른 유상증자로 하림지주 전체 종속기업 투자지분에서 한강식품이 차지하는 비중도 갈수록 확대됐다. 일련의 유상증자 직전인 2019년말 하림지주가 평가한 한강식품 투자지분 장부금액은 508억원으로 전체 종속기업 투자지분의 3.3%에 불과했다.

하지만 지난해 3분기말 한강식품 투자지분 장부금액은 1558억원으로 늘었으며 이에 따른 전체 종속기업 투자지분에서의 비중은 8.2%로 확대됐다. 이는 손상처리 없이 유상증자 총액 1050억원을 그대로 장부금액에 반영한 것이다.

◇보유지분 매각으로 한강식품 증자금 마련…이중레버리지 부담 '여전'

다만 한강식품에 대한 자금지원이 본격화되기 직전인 2019년과 2020년에는 하림지주의 배당금수익 확보가 더딜 때다. 하림지주는 자체사업이 없는 순수지주사이기 때문에 자회사들로부터의 배당금수익이 영업수익의 높은 비중을 차지한다. 하지만 배당금수익은 2019년 37억원, 2020년 45억원에 불과했다. 하림지주의 배당금수익이 본격적으로 늘어난 것은 팬오션과 제일사료가 배당을 시작한 2021년(294억원)부터다.

자체 영업수익만으로는 한강식품에 지원할 재원이 부족했던 하림지주는 보유하고 있던 계열사 주식을 또다른 계열사에 매각하는 방법을 선택했다. 연관성 높은 사업끼리의 계열화로 지배구조를 개선하면서 자금여력이 비교적 풍부한 계열사로부터 한강식품 지원자금을 끌어올 수 있는 두 마리 토끼를 노린 결정이었다.

앞서 2019년 6월 하림지주는 보유하고 있던 베트남 사료제조업체 Sunjin Vina와 Sunjin Farmsco 지분 100%를 자회사 선진에 각각 217억원과 396억원에 매각했다. 이어 2020년에는 필리핀 사료제조업체 Sunjin Philippines Corporation 지분 90% 전량을 선진에 518억원에 매각했다. 2021년 8월에는 농업회사법인㈜순우리한우 지분 96.73% 전량을 제일사료에 매각해 368억원을 수취했다. 다만 지난해에는 하림지주가 보유주식을 매각한 사례는 없었다.

하림지주는 지난해 6월 한강식품에 대한 마지막 유상증자를 마친 직후인 7월 1120억원 규모 교환사채(EB)를 발행하기도 했다. 교환대상은 지분가치가 높아진 팬오션 주식으로 제시됐다.

한강식품으로서는 자본이 확충되면서 부채 증가에도 부채비율 상승을 일정 부분 방어할 수 있었다. 한강식품의 2019년말 부채비율(부채총계/자본총계)은 145.9%까지 상승했지만 2021년말 119.2%로 점차 낮아졌다. 차입금의존도(총차입금/자산총계)도 같은 기간 49.5%에서 45.0%로 하락했다.

다만 하림지주로서는 한강식품을 포함한 계열사들에 대한 잇단 출자로 이중레버리지비율(종속기업투자지분/자기자본)이 다소 상승한 상태다. 일반적으로 이중레버리지비율이 130% 이하여야 지주사의 계열사 자금지원 여력이 안정권으로 인식된다. 지난해 3분기말 하림지주의 이중레버리지비율은 145.3%다. 최근 2년간 하락했지만 여전히 130%를 웃돈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

이민호 기자의 다른 기사 보기

-

- [머니체인 리포트]미국사업 중심 '슈완스' 떠받치는 CJ제일제당

- [Financial Index/SK그룹]HBM 덕본 SK하이닉스, 이자부담 큰폭 완화

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [머니체인 리포트]CJ의 손자회사 CJ대한통운 활용법

- [Financial Index/SK그룹]HBM 업고 현금흐름 늘린 SK하이닉스, CAPEX도 '급증'

- [Financial Index/SK그룹] 영업익 전반적 부진속 SK하이닉스 '발군'

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선