[건설사 밸류업 포텐셜]아이에스동서, 한풀 꺾인 '폐배터리·자사주' 관건작년 9월 신사업 기대에 깜짝 '반등', 경영진 주식 매입으로 자신감 투영

서하나 기자공개 2024-08-27 07:58:21

[편집자주]

정부가 증시 부양을 위해 기업들의 밸류업 프로그램 참여를 유도하고 있다. 상장사가 많지 않은 건설업계도 가이드라인에 발맞춰 기업가치 제고를 위한 전략 마련에 고심 중이다. 다만 아직까지 밸류업 프로그램 참여를 선언한 건설사는 없는 실정이다. 더벨은 국내 상장 건설사의 사업구조, 재무구조, 지배구조 등 다양한 측면에서 잠재된 밸류업 가능성을 짚어본다.

이 기사는 2024년 08월 26일 07:25 thebell 에 표출된 기사입니다.

경영진은 주가 부양을 위해 팔을 걷어붙였다. 2년 만에 현금 배당을 재개했고 자사주 소각과 매입을 통해 유통량을 줄이는 등 주주환원 의지를 드러냈다. 증권가에선 내년 예정인 자체 프로젝트 분양을 기점으로 수익성 개선을 기대해 볼만하다고 전망했다.

◇1년 새 시총 3321억 증발…지난해 '무분양' 여파에 올해 전망 '흐림'

아이에스동서 주가는 최근 들어 하락세다. 지난 22일 종가 기준으로 2만2300원에 거래를 마감했다. 직전 거래일 종가인 2만2750원과 비교하면 450원(0.2%) 낮은 수치다. 최근 1년으로 거래 범위를 넓혀보면 하락세는 한층 두드러진다. 지난해 9월 15일 3만3300원으로 52주 최고가를 썼던 주가는 최근 2만원대에 머물고 있다.

주가 하락으로 최근 1년간 사라진 시총은 최대 3321억원에 이른다. 총발행주식수 3018만6976주에 52주 최고가인 3만3300원을 대입한 시총은 1조원을 넘는다. 하지만 지난 5일 장중 기록한 2만2300원(52주 최저가)을 대입하면 6732억원에 그친다.

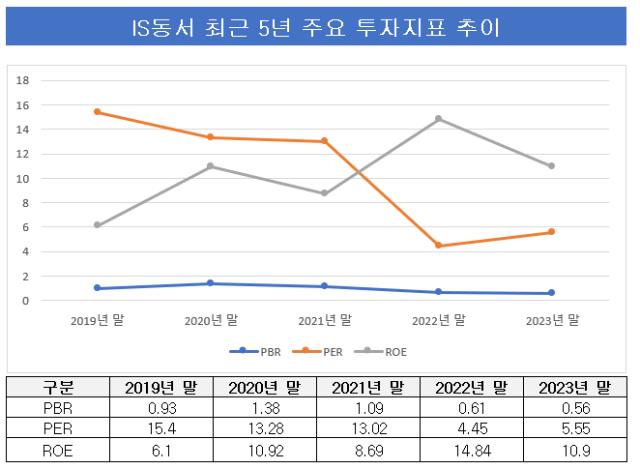

주요 투자지표를 통해 바라본 주가는 저평가 상태다. 아이에스동서의 최근 주가순자산비율(PBR)은 겨우 0.43배에 불과하다. PBR은 2020년 말 1.38배까지 올랐지만 이후 1.09배(2021년 말), 0.61배(2022년 말), 0.56배(2023년 말) 등으로 계속 하락했다. PER 역시 15.71배에 그쳐 동일 업종 평균 PER 110.65배에 한참 못 미치는 수준이다.

원인은 비교적 명확하다. 불황을 겪고 있는 건설업황 탓이다. 아이에스동서는 지난해 연결 기준 매출 2조294억원을 기록해 직전연도 2조2784억원보다 10.9% 감소했다. 이 기간 영업이익과 당기순이익도 각각 3405억원, 1603억원으로 직전연도와 비교해 각각 1.3%, 21.8%씩 감소했다.

올해 전망도 그리 밝지 않다. 아이에스동서에 대한 증권가 컨센서스(최근 3개월간 증권사에서 발표한 전망치의 평균값)는 올해 매출 1조5937억원, 영업이익 2590억원, 당기순이익 1314억원이다. 이는 지난해 경영 실적과 비교해 각각 21.5%(매출), 23.9%(영업이익), 18.0%(당기순이익) 하락한 수치다.

이런 상황에서 신사업 기대감마저 한풀 꺾였다. 아이에스동서는 2019년 인선이엔티 인수를 시작으로 환경업에 본격 진출했다. 이어 폐기물 기업들을 인수하면서 환경사업 볼트온에 나섰다. 환경사업 고도화를 위해 폐배터리 전·후처리 전문기업 아이에스티엠씨를 인수하는 등 2차전지 재활용 사업 중심으로 경쟁력을 키워갔다.

이후 환경부문 매출액은 △2019년 954억원 △2020년 2086억원 △2021년 2464억원 △2022년 4227억원 △2023년 5473억원 등 꾸준히 증가하며 새 성장 동력으로 떠올랐다.

하지만 올해 들어 리튬 가격 상승과 전기차 안정성 문제 등이 화두에 오르면서 2차전지 수요가 줄었고 시장에선 투심이 눈에 띄게 위축됐다. 미국 전기차 제조사 테슬라도 최근 기대치를 한참 밑도는 '어닝 쇼크' 수준의 2분기 실적을 거두며 당분간 2차전지 시장의 수요 둔화가 이어질 것을 예고했다.

다만 시장에선 아이에스동서의 신사업 진출이 기업가치 제고에 주효한 것으로 보고 있다. 실제로 지난해 9월 아이에스동서가 처음으로 폐배터리 리사이클링 성장 전략을 발표하면서 주식 시장에선 52주 최고가를 기록하는 등 주목을 받았다. 주식 시장에서 효과가 오래가진 않았지만 주주들은 아이에스동서의 성장 전략에 베팅을 한 것으로 해석됐다.

당시 아이에스동서는 폐배터리 재활용 사업자 BTS테크놀로지 지분 78.2%를 취득하고 유럽 시장에 진출하겠다는 포부를 드러냈다. BTS테크놀로지가 유럽 주요 국가 45개국에 거점을 보유하고 현지 기업과 전략적 협업 관계를 구축하고 있어 유럽 폐배터리 시장을 선점하는데 도움이 될 것이라고 봤다.

◇자사주 소각·매입에 배당 재개까지…경영진 의지 '활활'

경영진은 재무건전성 강화와 주가 부양을 위해 다양한 시도에 나서고 있다. 올해 2월 이사회 결의를 통해 자사주 70만5630주를 소각했다. 자사주 소각은 대표적인 주주환원 정책으로 기업이 보유하고 있거나 매입한 주식을 소각해 유통 주식 수를 줄이는 것을 말한다. 자사주 소각 결정을 공시한 당일 아이에스동서 주가는 전일 대비 7% 이상 오르기도 했다.

2년 만에 배당도 재개했다. 아이에스동서는 보통주 1주당 1500원 현금배당을 실시, 총 453억원을 주주들에게 돌려줬다.

올해 실시한 배당은 아이에스동서 순이익이 직전 사업연도(2022년) 대비 446억원 줄은 상황에서 결정된 만큼 강력한 주주환원 의지로 해석됐다. 여기에 지난 4월에는 남병옥 아이에스동서 대표이사와 각 사업부문 본부장 5명이 자사주 4581주(1억2000만원 규모)를 사들이며 주가 부양에 힘을 보탰다.

증권가에선 아이에스동서가 내년까지 건설 매출액 감소 국면을 피하지 못할 것으로 봤다. 다만 최대 자체 프로젝트 경산 중산지구 분양을 기점으로 드라마틱한 수익성 상승을 이룰 것으로 전망했다. 또한 신사업인 환경사업이 여전히 성장 잠재력이 높다는 점도 희망적으로 바라봤다.

백광제 교보증권 연구원은 "올해 아이에스동서는 전년도 무분양 여파로 양적 축소가 불가피하겠지만 현재 시장의 화두인 프로젝트파이낸싱(PF) 문제에선 자유롭고, 시장 회복까지 기다릴 체력도 있다"며 "현재 주가는 과매도 구간인 만큼 2차전지 소재 시황 변화에 따른 주가 상승 가능성도 고려해야할 것"이라고 말했다.

자체 프로젝트인 경산 중산지구(중산1지구 A2-1블록)는 내년 분양을 앞뒀다. 올해 4월 사업계획 승인이 떨어진 해당 사업장에서 총 18개동 3443세대 주상복합아파트를 공급할 예정이다. 또한 덕은 업무지구 1, 5BL 토지를 확보해 추후 업무시설도 공급할 계획이다.

아이에스동서 관계자는 "대표이사와 임원들의 자사주 매입을 통해 기업가치 개선 및 미래 성장의 자신감에 대한 의지를 드러냈다"며 "앞으로도 지속해서 주가 안정과 주주가치 제고를 위한 다양한 노력을 기울일 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 케이쓰리아이 "실세계 기반 XR메타버스 리더 목표"

- SK C&C, 컨설팅 자회사 '애커튼파트너스' 흡수합병

- [i-point]티케이이엔에스, 미국 완성차 업체와 제습모듈 개발 맞손

- [i-point]한컴라이프케어, 전기차 화재 예방 시스템 고도화

- [2024 Frieze Seoul & Kiaf]프리즈서울 첫 참가한 한국 갤러리 성과는

- [i-point]스튜디오산타클로스, 유증 완료 '25억 조달'