[Financial Index/GS그룹]계열사 대부분 외형 축소, 매출 방어한 GS칼텍스[외형과 수익성/매출]①주요 그룹사 6개 매출 역성장…GS칼텍스·에너지는 반등

고진영 기자공개 2024-09-20 08:16:20

[편집자주]

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

이 기사는 2024년 09월 12일 10:56 THE CFO에 표출된 기사입니다.

파이낸셜 인덱스(Financial Index)란?

[외형과 수익성]

①매출

매출은 기업 영업활동의 대표적인 결과물이다. 외형 변화를 들여다볼 수 있는 가장 기본적 잣대라고 볼 수 있다. 매출은 시장 환경에 크게 영향 받지만 회사 전략에 따른 증감도 만만치 않다. 올 상반기 GS그룹의 매출 변화를 주요 계열사별로 살펴본다.

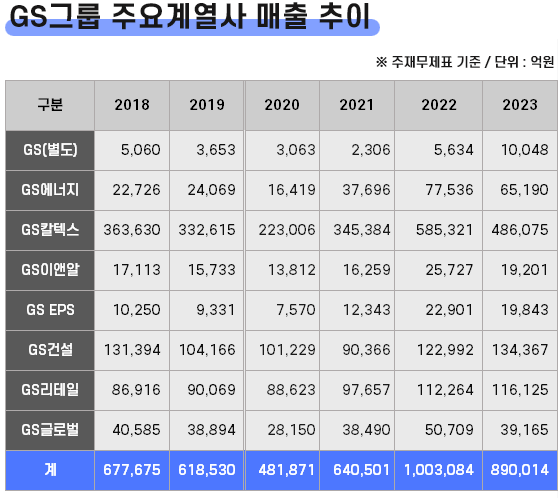

올해 상반기 GS그룹은 주요 계열사 8곳 대부분의 매출이 역성장했다. 주요 계열사는 △GS △GS리테일 △GS건설 △GS글로벌 등 상장사 4개, 그리고 △GS에너지 △GS칼텍스 △GS이앤알 △GS EPS 등 사업보고서 제출의무가 있는 비상장사 4개의 주재무제표를 기준으로 했다. 다만 지주회사인 GS의 경우 별도 재무제표를 봤다.

이중에서 GS칼텍스와 GS에너지를 제외한 6개 계열사는 모두 지난해 상반기보다 매출이 뒷걸음질했다. 특히 GS EPS, GS이앤알의 감소폭이 컸다. 다만 그룹에서 가장 규모가 큰 GS칼텍스가 성장세를 이어가면서 전체 매출을 지탱했다.

◇GS EPS, 매출 감소폭 최대…SMP 하향 안정세 영향

GS EPS는 올해 상반기 연결기준으로 매출 7372억원을 기록했다. 2023년 6월 말(1조1763억원)보다 37% 이상 급감한 수치다. GS그룹의 주요 계열사 가운데 매출이 가장 큰 폭으로 줄었다. 이 기간 GS이앤알 역시 매출이 1조445억원에서 7579억원으로 27.4% 떨어졌다.

두 회사는 GS그룹에서 발전사업을 담당하는 곳이다. 2022년 처음으로 나란히 매출 2조원을 찍었다가 작년부터 다시 우하향을 나타내고 있다. 2022년 말 1년 시한부로 시행됐던 전력도매가격(SMP) 상한제의 영향이다. 이후 SMP가 하향 안정화되면서 외형이 축소됐다.

같은 기간 GS도 매출이 두자릿수 급감했는데 6878억원에서 4821억원으로 30% 가까이 줄었다. GS는 순수지주회사로 자회사에게 받는 배당금수익과 로열티수익, 임대수익이 주요 수익원이다. 올 상반기 임대수익과 로열티수익은 작년 상반기보다 소폭 줄었지만 배당금수익이 6039억원에서 3973억원으로 감소했다.

이밖에 GS건설과 GS리테일, GS글로벌 등도 같은 기간 매출이 9.1%, 0.4%, 4.7% 각각 깎였다. GS건설 매출이 떨어진 데엔 2023년 분양물량 감소와 대형 프로젝트 준공 등의 영향향이 컸다.

◇'유가 강세' 수혜본 GS칼텍스

반면 GS칼텍스는 매출 반등에 성공했다. 올 6월 말까지 24조4993조원을 거두면서 작년 6월 말(22조6469억원)과 비교해 8.2%(1조8524억원) 확대됐다. GS에너지 역시 올 상반기 턴어라운드했는데 6월 말 기준 매출은 3조2227억원이다. 1년 전(3조1273억원)과 비교해 소폭(3.1%) 늘었다.

이중 GS칼텍스의 경우 2022년 유가상승으로 인해 매출이 1년만에 20조원 넘게 급격히 뛰었던 곳이다. 그 해 매출 59조원을 찍었다. 기저 효과가 불가피했다 보니 지난해는 49조원 수준으로 내렸으나 올해 증가세로 돌아섰다. 1분기 석유수출국기구(OPEC)와 비OPEC 주요 산유국으로 구성된 OPEC플러스(+)의 감산 연장합의, 중동지역 리스크 증대의 영향으로 유가와 정제마진이 강세를 보인 덕분이다.

그룹 실적에서 압도적 비중을 차지하는 GS칼텍스가 견조했던 만큼 GS그룹은 계열사 대부분의 부진에도 불구하고 외형을 지킬 수 있었다. 올 상반기 말 기준으로 8개 계열사의 합산 매출은 43조6250억원이다. 전년 같은 기간 43조3619억원이었는데 0.1%(2631억원) 늘어 사실상 비등한 수준을 유지했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 신한글로벌액티브리츠, 오피스 비중 '축소'

- SE인터내셔널, ‘젤라또 피케’ 브랜드로 사업다각화 방점

- [에이직랜드 상장 그후]적자에 흔들린 재무구조, 하반기엔 반등 기다린다

- [미지의 시장 '치매' 개화 길목에 서다]포화상태 A베타 말고 '타우', 국내 유일 MTBR 타깃한 아델

- [thebell interview]'치과 진단' 아이오바이오, 미국 진출 선봉 '큐레이캠'

- [Red & Blue]'도메인 1위' 가비아, 사업 호황에도 외인 '이탈'

- [i-point]머큐리, 광통신사업부문 물적분할 추진

- 두나무, 케이뱅크와 동행 '1년만 더'

- 유규태 삼성메디슨 대표, 소니오보다 '동남아 집중'

- KT·현대차, 최대주주 심사 마무리…협업 시너지 '시동'

고진영 기자의 다른 기사 보기

-

- 강한 종(種)의 교훈

- [Financial Index/GS그룹]계열사 대부분 외형 축소, 매출 방어한 GS칼텍스

- [비상장사 재무분석]'신조선 투자' 2조 더 남은 SK해운, 재무 부담은

- [비상장사 재무분석]'골칫덩이' KC-1 선박, 소송 리스크 한숨 돌린 SK해운

- [2024 이사회 평가]HD현중, 경영성과 '최하점'에도 아쉽지 않은 이유

- [2024 이사회 평가]'첫 사외이사 평가' 실시한 HD현대중공업

- [비상장사 재무분석]불황 준비하는 SK해운, 믿을 구석 '장기계약'

- [2024 이사회 평가]감사위원회 지원하는 HD현중 내부회계팀

- [2024 이사회 평가]개수는 충분한데…활동 소극적인 HD현중 소위원회

- [2024 이사회 평가]HD현중, 전문성 약점은 국제경영·ESG