[영풍-고려아연 경영권 분쟁]'공격과 방어' 누가 더 경영 잘했나영풍, 매출 급감·영업손실 누적…경영성과 측면선 고려아연이 앞서

고설봉 기자공개 2024-09-23 11:23:27

이 기사는 2024년 09월 20일 13:57 thebell 에 표출된 기사입니다.

MBK는 의미 있는 지분을 확보해 최 사장 등 현 경영진을 퇴임하고 새로운 전문 경영인을 선임하겠다고 밝혔다. 이를 통해 고려아연의 중장기 성장동력을 끌어올려 의미 있는 수준까지 경영성과를 높이겠다는 전략을 내걸었다.

지난 19일 MBK는 기자회견을 통해 “부채가 급증하는 가운데, 수익성도 악화되고 있어 고려아연의 재무건전성이 우려된다”며 “고려아연 연결 영업이익 마진율은 2019년 12%였으나 2023년 6.8%로 5.2%포인트나 감소했다”고 주장했다.

MBK의 이러한 주장은 지배구조 분쟁 개입의 명분 수순으로 평가된다. 또 공개매수 전 주주들의 마음을 움직이기 위한 전략으로 풀이된다. 향후 전문 경영인 선임의 명분을 쌓는 과정이란 평가도 있다

지배구조 분쟁 종료 뒤 MBK는 영풍과 함께 고려아연 경영을 해나갈 수 밖에 없다. 이런 상황에서 영풍의 현 최대주주와 경영진이 고려아연 경영을 잘 해나갈 수 있는 역량을 갖췄는지 여부는 또 다른 중요한 쟁점이다.

지배구조 분쟁을 벌이는 당사자인 영풍과 고려아연은 사실상 같은 기업집단에 소속돼 비철금속 생산이란 동일 업종을 영위하고 있다. 각각 제련소를 운영하며 아연과 황, 금, 은 등을 제련 및 가공해 판매하고 있지만 과거부터 한 기업집단에서 서로 협업체계를 구축해 운영해왔다. 그만큼 영풍과 고려아연 경영진은 비슷한 경영환경에 노출돼 있다.

영풍은 경북 봉화군 석포제련소를 기반으로 아연, 황산, 황상동, 은부산물 등을 주로 생산한다. 제련소에 대한 지속적인 투자를 통해 설비증설 및 신기술을 도입하며 사업을 이어오고 있다. 현재 국내 최대 및 최고 품질의 비철금속 생산능력을 갖추고 있다.

고려아연의 사업구조도 영풍과 똑같다. 아연, 황산, 동, 금, 은, 등이 주요 제품이다. 고려아연은 울산광역시 온산제련소를 거점으로 지속적으로 생산규모를 늘리고 있다. 영풍과 마찬가지로 설비증설과 신기술 등을 도입하며 세계시장에서 우월적 지위를 확보하고 있다.

재계 및 시장 일각에선 MBK가 내건 경영부실에 대한 책임과 지배구조 개선을 통한 경영 정상화 요구가 자기모순을 일으킬 수 있다는 분석이 나온다. 연합을 맺은 영풍의 경영성과가 오히려 고려아연보다 더 악화돼 있기 때문이다. 사실상 같은 기업집단에서 같은 사업을 펼치고 있는 만큼 양사의 경영실적에 대한 평가도 동일한 기준이 적용될 수 밖에 없다.

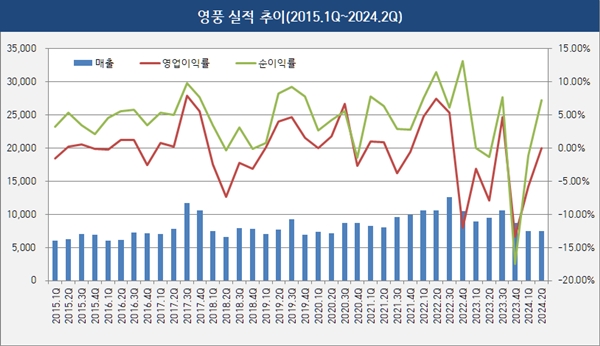

고려아연과 영풍의 최근 10년 경영실적을 살펴보면 오히려 더 시급한 경영개선이 필요한 곳은 영풍으로 평가된다. 영풍은 외형 성장에서도 고려아연에 뒤쳐져 있다. 더 큰 문제는 지난 10년간 영풍은 영업적자에 시달리고 있다는 점이다.

영풍의 실적은 최근 10년 질적으로 저하되는 모습이다. 매출은 10년간 소폭 증가했지만 수익성은 악화일로를 걷고 있다. 10년간 영업손실이 누적되면서 실질적으로 거둔 영업이익은 미미하다. 2015년부터 2024년 6월말 현재까지 누적 영업이익은 11억원에 불과했다.

영풍 매출은 2015년 2조6154억원, 2016년 2조6541억원, 2017년 3조7249억원 등 성장세를 이어갔다. 그러나 2018년 2조9714억원으로 저하됐다. 이후 2019년 3조841억원으로 반등했고 2020년 3조1834억원, 2021년 3조5821억원을 거쳐 2022년 4조4295억원까지 증가했다.

창립 후 처음으로 매출 4조원을 돌파했지만 호황은 금새 끝났다. 2023년 매출이 다시 3조7617억원으로 내려앉았다. 올 상반기 매출은 1조4934억원으로 연간 3조원 매출 달성도 장담할 수 없는 상황이다.

수익성 측면에서 영풍의 문제는 더 심각하다. 영풍은 2015년 이후 2024년 현재까지 꾸준하게 영업손실을 입고 있다. 매출이 불어나는 속도에 맞춰 영업손실도 커지는 부진한 성과를 보였다. 전체적으로 경영부실이 발생한 것으로 평가된다.

영풍은 2015년과 2016년 각각 55억원과 42억원의 영업손실을 입었다. 2017년 영업이익 1594억원을 달성하며 절정을 찍었지만 이듬해인 2018년 곧바로 영업손실 1089억원을 입었다. 2019년 다시 영업이익 844억원으로 흑자전화했지만 2020년 영업이익 규모는 467으로 줄었다.

2021년부터 다시 영업적자가 268억원으로 불어났다. 2022년 689억원으로 소폭 영업이익을 달성한 뒤 2023년 1698억원의 대규모 영업손실을 입었다. 2024년 상반기 영업손실 규모는 431억원으로 집계됐다. 올해도 연간 영업손실이 불거질 가능성이 높아졌다.

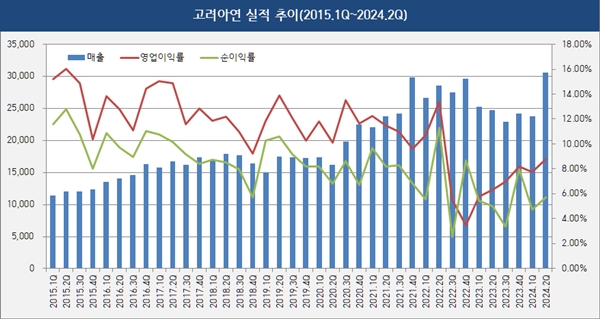

영풍과 비교하면 고려아연의 실적은 고공행진 중이다. 2015년 고려아연 매출은 4조7714억원으로 집계됐다. 이후 매년 꾸준히 두자릿수 성장세를 거듭했다. 2016년 5조8475억원, 2017년 6조5967억원, 2018년 6조8833억원 등 순항했다.

2019년 코로나19로 성장세가 잠시 주춤했다. 매출은 6조6948억원으로 소폭 감소했다. 다만 이후 2020년부터 급성장세를 기록했다. 2020년 7조5819억원, 2021년 9조9768억원을 크게 늘었다. 2022년 11조2194억원으로 최초 10조원을 돌파했다. 2023년 9조7045억원으로 역성장했지만 올 상반기 5조4336억원의 매출을 올리며 반등에 성공했다.

영업이익도 매출 성장세에 걸맞게 증가세를 보였다. 2015년 6722억원, 2016년 7647억원, 2017년 8948억원 등 꾸준한 성장세를 보였다. 2018년 7647으로 잠시 수익성이 저하됐지만 2019년 영업이익 8053억원으로 곧바로 회복했다.

이후 꾸준히 수익성이 높아졌다. 2020년 8974억원을 거쳐 2021년 1조961억원으로 최초 영업이익 1조우너을 돌파했다. 2022년 9192억원, 2023년 6599억원 등 꾸준히 높은 수준의 영업이익을 기록했다. 올 상반기 4532억원의 영업이익을 기록하며 다시 반등에 성공했다.

고려아연의 영업이익률 추이는 최근 반등세를 보이고 있다. 2015년 14.09%를 시작으로 2016년 13.08%,2017년 13.56%, 2018년 11.11%, 2019년 12.03%, 2020년 11.84%, 2021년 10.99%, 2022년 8.19%, 2023년 6.80%로 저하됐다. 그러나 올 상반기 8.34%로 다시 반등에 성공했다.

반면 영풍의 수익성 지표는 더 악화됐다. 영업손실률은 2015년 -0.21%, 2016년 -0.16%, 2018년 -3.66%, 2021년-0.75%, 2023년 -4.51% 등을 기록했다. 영업손실률은 2015년 대비 2023년 오히려 더 악화해 4.30%% 포인트 영업손실률이 더 악화했다. 영업이익을 달성한 해에도 영업이익률은 높지 않았다. 2017년 4.28%, 2019년 2.74%, 2020년 1.47%, 2022년 1.56% 등을 기록했다.

지난 10년간 영풍의 영업이익률 최고치는 4.28%다. 같은 기간 고려아연의 영업이익률 최고치는 14.09%로 영풍에 비해 3배 넘게 높은 수치를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 개발자 모이는 삼성 SDC 2024, 기조연설자 면면은

- [Peer Match Up/업비트 vs 빗썸]'원화 이자율' 효과 예측 하회, 상향 경쟁 '소강상태'

- [i-point]라온메타, '메타버스 드론 조종 실습 콘텐츠' 오픈

- [영풍-고려아연 경영권 분쟁]박빙의 재무구조…무차입 고려아연, 영풍은 부채비율 앞서

- [영풍-고려아연 경영권 분쟁]'공격과 방어' 누가 더 경영 잘했나

- [영풍-고려아연 경영권 분쟁]'지분 전쟁' 본격화…사촌경영에 미칠 영향은

- [동방메디컬 IPO In-depth]한방의료 한계 대안 '해외', 중국→인니·브라질 전략 전환

- [개량신약 뚝심 한국유나이티드제약]기술서 비롯된 입지, 콤비젤·액티베어 성공 이끈 '특허전략'

- [Peer Match Up/업비트 vs 빗썸]코인 불황에 '경쟁 아이템' 떠오른 스테이킹

- [i-point]소니드, 최대주주 ‘투바이트’로 변경

고설봉 기자의 다른 기사 보기

-

- [영풍-고려아연 경영권 분쟁]박빙의 재무구조…무차입 고려아연, 영풍은 부채비율 앞서

- [영풍-고려아연 경영권 분쟁]'공격과 방어' 누가 더 경영 잘했나

- 현대차, 북미 넘어 유럽서도 경쟁사와 협력

- 리저널항공기 시장 열리는데… ATR 안전성 우려에 항공사 난색

- [변곡점 맞은 한국앤컴퍼니]산하 법인 100여곳, 신사업 자회사 성적표는

- [변곡점 맞은 한국앤컴퍼니]성장통 극복할 충분한 기초체력…보유현금 3.4조

- [영풍-고려아연 경영권 분쟁]협력사 지지 호소…여론전 나선 최윤범 회장

- [변곡점 맞은 한국앤컴퍼니]신사업 추진 핵심서 계륵된 한온시스템

- [변곡점 맞은 한국앤컴퍼니]주력 타이어산업의 성장세 둔화

- [기아 밸류업 점검]잘 갖춰진 포트폴리오 외생변수 영향 최소화