[Peer Match Up/업비트 vs 빗썸]'원화 이자율' 효과 예측 하회, 상향 경쟁 '소강상태'④이자 제공 전후 잔고 이동 큰 차이 없어, 두 달간 이자율 조정 '무'

노윤주 기자공개 2024-09-23 13:04:20

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2024년 09월 20일 07:16 thebell 에 표출된 기사입니다.

이후 약 두달이 지났다. 고객 뺏어오기 다툼이 있을 것이란 예상은 빗나갔다. 각 제휴 은행의 거래소 고객 예치금 잔고에 큰 변동은 없었던 것으로 알려졌다. 마케팅 효과로 투자 시장을 떠났던 고객이 돌아온 경우는 있었지만 실제로 케이뱅크와 농협 사이 예치금 이동이 크지는 않다는 게 은행 관계자들의 말이다. 예치금 이자율 경쟁도 당분간 잠잠할 전망이다.

◇업계 최고 약속한 빗썸…미리 대응 준비하고 있던 업비트

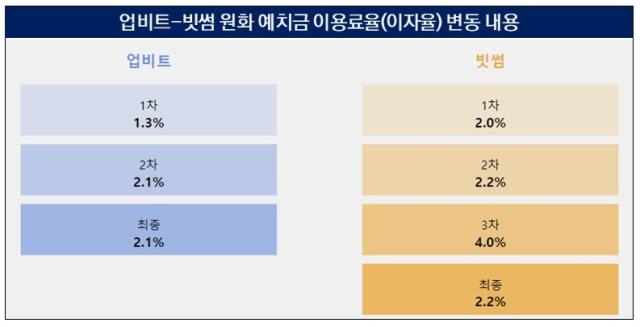

올해 7월 19일 '가상자산 이용자 보호 등에 관한 법률(이용자보호법)' 시행에 맞춰 빗썸과 업비트도 원화 예치금 이자율을 공개했다. 법이 신설됨에 따라 거래소와 은행은 고객의 예치금을 운용하고 그에 대한 이자 수익을 지급해야 한다.

같은 날 밤 10시 업비트는 1.3%의 연이율로 이용료를 지급한다고 밝혔다. 공지 시간이 더 늦었던 빗썸은 2% 이자율을 결정했다. 업계 최고 수준으로 제공하겠다는 목표였다. 이에 대응해 업비트는 밤 11시 59분 연 2.1%로 이자율을 상향 조정했다.

당시 업비트와 케이뱅크는 이율 상향 가능성을 염두에 두고 있었던 것으로 알려졌다. 만일의 상황에 대비해 변경 계약을 체결할 수 있도록 미리 계약서도 준비하고 있었다. 이에 타임라인이 촉박했으나 자정을 넘기기 전 계약서에 사인할 수 있었다.

빗썸은 자정 넘어 2.2%로 이자율 상향을 공지했다. 업비트의 이자율 변경으로 고객에게 약속했던 '업계 최고수준'이 깨졌기 때문이다. 여기에 더해 같은 달 24일에는 연이율을 4%로 올리겠다고 공지했다가 하룻밤 새 철회했다.

이런 결정을 내렸던 배경에는 코빗이 연 2.5%의 이율을 제공하겠다고 나섰기 때문이다. 한 번에 이율을 대폭 상향해 업계 최고수준이라는 타이틀을 가져가고자 하는 빗썸의 욕심이 있었던 것으로 풀이된다.

빗썸은 은행과 계약한 이자율에 자체 부담분을 더해 최종 이자율을 고지했다. NH농협은행과 빗썸의 계약은 연 2%로 알려졌다. 빗썸이 0.2%를 더 얹어주는 셈이다. 반대로 업비트와 케이뱅크는 계약 내용 그대로 고객에게 지급한다. 은행이 2.1% 이율로 이자를 지급한다. 거래소가 손해보는 건 없다.

◇경쟁 끝, 2.1~2.2%로 이자율 '안착'

이자율은 업비트 2.1%, 빗썸 2.2%로 마무리됐다. 경쟁은 소강상태에 접어들었다. 업비트와 케이뱅크는 빗썸에 대응해 추가로 이자율을 높이지 않았다. 이자비용 상승에 대한 케이뱅크의 부담도 고려했을 것으로 파악된다.

.

빗썸도 금융당국 권고로 4%를 철회한 후 이자율을 건드리지 않고 있다. 최근 KB국민은행으로 제휴사 변경신고를 제출한 것도 영향이 있었던 것으로 풀이된다.

생각보다 효과가 없었기에 추가 조치가 없는 것이라는 의견도 나온다. 이자율 경쟁의 목적은 타사 고객 뺏어오기에 있다. 그러려면 은행 간 수신 자금 이동이 발생해야 한다. 원화 이자율 때문에 업비트 고객이 빗썸으로 이동했다면 케이뱅크에서 농협으로의 이체도 함께 일어나야 한다.

구체적인 수치는 공개되지는 않았지만 각 은행들 내부서는 이동이 미미하다는 의견을 내놓고 있다. 효과를 기대했던 이자율 공개 직후에도 이체 건수가 크게 증가하지 않은 것으로 알려졌다. 0.1% 차이로는 고객을 움직이기 쉽지 않다는 반응이다.

한 금융권 관계자는 "거래소에 원화를 넣어두는 목적이 이자를 받기 위함이 아니기 때문에 고객 반응이 크지 않은 것 같다"며 "아주 큰 차이가 나지 않는 이상 쓰던 거래소를 쭉 유지하려는 경향이 있다"고 설명했다.

다른 관계자는 "이자비용 상승에 은행이 큰 부담을 느끼고 있다"며 "펌뱅킹 수수료, 계좌 잔고 관리 수수료는 불황이라 낮아지는데 기존에는 없거나 낮았던 이자를 지급해야 해 당황스럽다는 의견이 많다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 개발자 모이는 삼성 SDC 2024, 기조연설자 면면은

- [Peer Match Up/업비트 vs 빗썸]'원화 이자율' 효과 예측 하회, 상향 경쟁 '소강상태'

- [i-point]라온메타, '메타버스 드론 조종 실습 콘텐츠' 오픈

- [영풍-고려아연 경영권 분쟁]박빙의 재무구조…무차입 고려아연, 영풍은 부채비율 앞서

- [영풍-고려아연 경영권 분쟁]'공격과 방어' 누가 더 경영 잘했나

- [영풍-고려아연 경영권 분쟁]'지분 전쟁' 본격화…사촌경영에 미칠 영향은

- [동방메디컬 IPO In-depth]한방의료 한계 대안 '해외', 중국→인니·브라질 전략 전환

- [개량신약 뚝심 한국유나이티드제약]기술서 비롯된 입지, 콤비젤·액티베어 성공 이끈 '특허전략'

- [Peer Match Up/업비트 vs 빗썸]코인 불황에 '경쟁 아이템' 떠오른 스테이킹

- [i-point]소니드, 최대주주 ‘투바이트’로 변경

노윤주 기자의 다른 기사 보기

-

- [Peer Match Up/업비트 vs 빗썸]'원화 이자율' 효과 예측 하회, 상향 경쟁 '소강상태'

- [Peer Match Up/업비트 vs 빗썸]코인 불황에 '경쟁 아이템' 떠오른 스테이킹

- 빗썸 '사명 바꾼다' 브랜드명-법인명 통일 작업 추진

- 두나무, 케이뱅크와 동행 '1년만 더'

- 코인원 이자율 상향에 지표 상승, 카뱅 협업 확대하나

- [이통3사 본업 전략 점검]상용화 로드맵 나온 6G, 이번에도 '최초' 패권 잡을까

- [이통3사 본업 전략 점검]유지비용 비싼 5G, 2조 단위 CAPEX 당분간 지속

- [Peer Match Up/업비트 vs 빗썸]꺼지지 않는 수수료 경쟁 '확전 불씨'

- 메가존, 고팍스 재무실사 진행 '인수 논의' 속도

- [Peer Match Up/업비트 vs 빗썸]라이벌의 등장, 가상자산 투자 대중화에 일조