[카드사 자금조달 점검]수월했던 자금조달, BC카드 앞에 놓인 두 가지 과제'KT 후광' 힘입어 AA+ 등급 확보…대출자산 확대와 케이뱅크 지원 부담

김보겸 기자공개 2024-10-14 12:23:23

[편집자주]

지리하게 이어 오던 고금리 시대에 변화가 감지되고 있다. 올 하반기 들어 카드사들의 자금조달 부담이 소폭 낮아지는 모습이다. 카드사들은 위기에서 탈출하기 위해 회사채 비중은 줄여가며 다양한 조달 전략을 구사하고 있다. 국내 7개 카드사의 조달 전략을 들여다 본다.

이 기사는 2024년 10월 10일 07:34 THE CFO에 표출된 기사입니다.

그런 BC카드에도 변화가 감지된다. 대출업무를 확대하기 시작한데다 자체카드 사업을 넓히면서 자금 조달 필요성이 점점 커지고 있기 때문이다. 게다가 AA+급 신용등급도 장담할 수는 없다. BC카드는 KT를 대신해서 케이뱅크 최대주주 자리에 올랐는데 자회사에 자금을 지원해야 할 가능성에 대해 신용평가사들이 예의주시하고 있어서다.

◇외부 자금조달 안 급했던 BC카드, 이제는…

조이준 부사장은 작년 말부터 BC카드의 최고재무책임자(CFO)를 맡고 있다. 늘어나는 자금조달 필요성에 대응해야 할 과제를 안고 있다. BC카드는 정통 금융맨보다는 KT 출신들이 CFO로 선임되는 경우가 많았는데 조 부사장도 KT맨이다. KT가치경영실 재원총괄팀장부터 재무실 가치경영담당, 재원기획담당 등을 두루 거쳤다.

그간 BC카드는 카드업계의 한국거래소 역할을 해 온 탓에 자금조달 수요가 크지 않았다. 주식투자자와 상장된 기업을 연결해 주는 한국거래소처럼 BC카드 역시 카드사와 가맹점(상점)을 연결해 주는 중개자 역할을 본업으로 해 왔기 때문이다. 고객이 카드를 사용하면 가맹점에서 결제가 이뤄지고 이 정보를 BC카드가 카드사로 전달해 결제가 승인되도록 처리하는 작업을 주력으로 하는 만큼 자금조달 부담이 크지 않았다.

우량한 신용등급 덕분에 유리한 조건에서 자금을 조달하기도 수월했다. 모기업 KT그룹으로부터의 유사시 지원가능성을 등에 업고 카드사 중 최상위 수준인 AA+ 등급을 확보한 덕분이다. 은행지주계 카드사인 우리카드와 하나카드가 AA 등급에 머무르는 것과도 비교된다.

조달비용 부담도 적은데다 차입규모도 적었다. 올 6월 기준 BC카드 차입부채는 1조5700억원으로 타사의 10% 수준이다. 이 중 82%를 차지하는 건 회사채다. 상반기까지 BC카드는 AA+등급 신용도에 힘입어 평균 3.43% 금리로 카드채를 발행했다. BC카드를 포함한 8개 전업 카드사 평균(3.85%) 대비 낮은 수준이다.

나머지 17.9%(2806억원)는 기업어음(CP)으로 자금을 조달했다. 이 중 1년 안에 만기가 돌아오는 차입부채 비중은 약 63%로 업계 평균(33%)보다는 높은 수준이다. BC카드 측은 조달시장이 안정화된 이후 다시 만기구조를 장기화한다는 계획이다.

◇커지는 자금조달 필요성…케이뱅크 상장도 변수

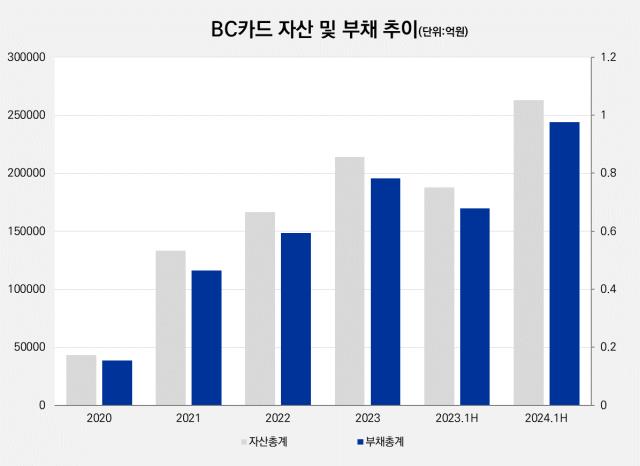

BC카드의 자금조달 필요성은 점점 커지고 있다. 단순히 결제 프로세싱을 중개하는 데에서 나아가 카드사로서 직접 대출 상품을 제공하는 역할로 보폭을 넓히면서다. 올 상반기 기준 총 영업 자산은 3조9217억원이다. 2020년 1조2669억원이었던 자산은 2021년 1조5959억원, 2022년에는 3조800억원으로 성장했다. 지난해에는 4조원을 넘기도 했다. 이에 따라 외부에서 조달해야 하는 자금 규모도 커지는 추세다.

비용관리의 앞문인 조달비용 증가가 예상되는 가운데 뒷문에 해당하는 대손비용도 동시에 늘고 있다. BC카드가 자체카드 사업에 늦게 뛰어든 만큼 신용위험이 상대적으로 높은 대출자산 취급을 늘리면서다. 수익기반을 확보하며 수익성을 높일 수는 있지만 대손비용 부담도 늘어나는 구조다.

2020년만 해도 64억원에 그쳤던 대손상각비는 2021년 130억원으로 두 배 넘게 늘었다. 2022년에는 409억원, 2023년 783억원으로 급격히 증가했다. 대손상각비가 늘면서 같은 기간 영업이익은 전년 대비 300억원 줄어든 901억원으로 줄었다.

BC카드가 최대주주로 있는 케이뱅크 이슈도 신용등급에는 변수가 될 수 있다. 지난 2021년 한국기업평가는 BC카드의 등급 하향 변동 요인에 '자회사 지원부담'을 추가했다. 2313억원을 투자해 케이뱅크 보통주 지분 34%를 확보하면서 BC카드 재무 안정성이 흔들릴 수 있다는 우려에서다.

다만 자회사 자금지원 우려는 해소될 것이란 게 BC카드 측 입장이다. 지난 8월 케이뱅크가 한국거래소 상장 예비심사 승인을 받으며 연내 상장을 목표로 하고 있기 때문이다. 작년 말 128억원이던 순이익이 올 6월 854억원으로 예년 수준을 회복한 것 역시 긍정적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁|신동국-소액주주 좌담회]전문경영인이 만들 밸류업 기대, 대주주 역할은 '후방지원'

- 바이오솔루션, GLP 인증 ”동물대체시험 시장 공략"

- 정의선 회장의 4년, 톱티어 도약한 현대차그룹

- [영풍-고려아연 경영권 분쟁]'어디에 청약해야 유리할까' 투자전문가 분석은

- [롯데에너지머티리얼즈는 지금]차입 구조 만기화로 캐즘 장기화 대응

- [현대차 인도 IPO]1.7조 본사 송금, 전략적 투자 결단 가속화

- [티웨이 지배구조 리스크]항공업 진출 대명소노, 티웨이항공 경영권 노리나

- [i-point]노을, 인도네시아에 ‘혈액 분석 솔루션’ 공급

- [영풍-고려아연 경영권 분쟁]공개매수 수량 늘린 최윤범, '영풍정밀 수성' 주가에 달렸다

- [영풍-고려아연 경영권 분쟁]'수익 기회' 국민연금, 공개매수 참여로 엑시트 실현하나

김보겸 기자의 다른 기사 보기

-

- [카드사 자금조달 점검]수월했던 자금조달, BC카드 앞에 놓인 두 가지 과제

- "고금리 막차 타자"…롯데카드 리파이낸싱에 쏟아진 '러브콜'

- [카드사 자금조달 점검]우리카드, 조달 경쟁력 확보 '해법은'

- 과열 경고하던 이복현, 고려아연 불공정거래 조사 지시

- [카드사 자금조달 점검]하나카드, 2년째 '금리인하' 베팅…단기조달 전략 통할까

- [카드사 자금조달 점검]은행도, 기업도 없이 홀로서기…롯데카드의 자금조달 고충

- [카드사 자금조달 점검]조달비용 부담 큰 현대카드, 신용등급 상향으로 반전 맞을까

- [금융감독원 인사 풍향계]산적한 과제…금감원 역사상 첫 연임 원장 탄생하나

- [카드사 자금조달 점검]'회사채 올인' 벗어난 KB국민카드, 비중 60%대 첫 진입

- KT 최대주주 오른 현대차…술렁이는 BC카드