[IR Briefing]삼성SDI, 배터리 수요 둔화에도 'ESS 성장세' 기대미주 공략 본격화, OLED 중심 전자재료 영역도 선방

김도현 기자공개 2024-10-31 07:38:16

이 기사는 2024년 10월 30일 13:26 THE CFO에 표출된 기사입니다.

긍정적인 건 인공지능(AI) 효과로 에너지저장장치(ESS) 분야가 성장세를 유지하고 있다는 점이다. 유기발광다이오드(OLED) 중심으로 전자재료 영역이 힘을 내고 있는 것도 고무적이다.

◇전방산업 줄줄이 '캐즘', 믿을 건 ESS

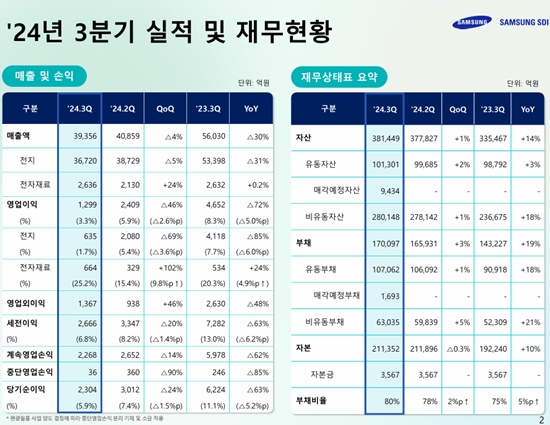

삼성SDI는 30일 2024년 3분기 매출 3조9356억원, 영업이익 1299억원을 기록했다고 발표했다. 매출은 전기 대비 3.7%, 전년 동기 대비 29.8% 줄었다. 영업이익은 전기 대비 46.1%, 전년 동기 대비 72.1% 감소했다.

이번 실적에서는 앞서 양도 결정한 편광필름 사업이 배제됐다. 삼성SDI는 3분기부터 해당 손익을 중단영업손익으로 별도 분리했다. 이를 포함한 매출과 영업이익은 각각 4조2520억원, 1413억원으로 집계됐다.

전지사업부 부진이 이같은 상황을 초래했다. 전기차 배터리는 북미 고객의 신규 전기차 출시로 최신 각형 배터리(P6) 공급 확대로 매출이 확대됐지만 유럽 고객 수요 둔화 및 환영향 등으로 수익성이 감소했다.

소형전지에서는 전동공구 및 E-바이크 등 제품 판매가 소폭 증가했으나 전기차용 원형 배터리 출하 감소에 따른 가동률 하락으로 수익성이 낮아졌다. 파우치 배터리는 삼성전자의 차세대 폴더블폰 '갤럭시Z6' 시리즈 출시 효과가 있었으나 전반적인 침체를 상쇄할 수준은 아니었던 것으로 풀이된다.

단기적으로 아쉬운 결과를 냈지만 중장기 성과가 있긴 했다. 손미카엘 삼성SDI 부사장은 "올 8월 미국 제너럴모터스(GM)와 합작사(JV)를 통해 2027년부터 2034년까지 P6를 공급할 예정"이라고 밝혔다. 규모는 연간 27기가와트시(GWh)로 양사 협의를 통해 36GWh까지 늘어날 수 있다.

더불어 ESS가 우상향 기조를 이어갔다. 미주 AI용 전력 수요와 신재생 발전 확대 추세로 에너지밀도와 안정성이 개선된 삼성배터리박스(SBB) 신제품(1.5 버전) 수요가 늘었다는 설명이다.

손 부사장은 "미국 AI 전력 소모량은 2024년 16테라와트시(TWh)에서 2030년 97TWh로 커질 전망"이라며 "이를 통해 현지 ESS 수요는 같은 기간 2배 이상 성장할 것이다. 이는 작년 전망치보다 큰 폭"이라고 강조했다.

4분기 및 내년에는 긍정 요소와 부정 요소가 공존했다. 우선 당분간 유럽 등 주요 전기차 시장 성장세 둔화에 따른 고객 재고 조정 여파로 실적 개선은 제한적일 가능성이 크다.

이와 별개로 삼성SDI는 배터리 사업 속도를 늦추지 않는다. 올 12월부터 스텔란티스와의 JV인 스타플러스에너지(SP) 첫 라인 가동에 들어간다. 나머지 3개 라인은 2025년 1분기부터 매분기 순차 가동해 연간 33GWh 생산능력(캐파)을 확보할 계획이다. 이에 따른 첨단제조세액공제(AMPC) 증대도 기대 요인이나 미국 대선이 변수로 작용할 것으로 보인다.

차세대 제품인 46파이 원형전지는 내년 1분기부터 차질 없이 양산 개시한다는 방침이다. 연내 관련 고객 수주를 적극 추진해 새로운 중장기 성장동력을 확보하겠다는 심산이다.

손 부사장은 "최근 1년간 전기차 캐즘이 있던 건 사실"이라면서도 "주요 국가 친환경 정책 지속, 가격경쟁력 갖춘 다양한 전기차 출시, 충전 인프라 확대 등으로 중장기 성장성에는 변함이 없다"며 "대부분 시장조사기관은 2030년까지 연평균 15% 수준의 성장을 예상하고 있다"고 언급했다.

삼성SDI는 초프리미엄 제품인 전고체전지, 볼륨 세그먼트인 코발트프리(NMX) 및 리튬인산철(LFP) 배터리, 신규 폼펙터 46파이 원형전지 등에 대해 다수 고객과 프로젝트 수주를 협의 중인 것으로 전해진다.

ESS의 경우 확장성이 분명한 미국 중심으로 확대 전개에 나선다. SBB는 울산과 중국 시안, LFP 기반 제품은 미국 등에서 양산하는 것을 고려 중이다.

◇'OLED 성장세 뚜렷' 전자재료 사업 선방

전자재료 부문 성적은 나쁘지 않았다. 3분기 매출과 영업이익은 2633억원, 664억원으로 전기 및 전년 동기 대비 증가했다.

고부가 OLED 소재 중심으로 실적이 개선됐다. 김상균 삼성SDI 부사장은 "OLED는 태블릿, 모니터 등 정보기술(IT) 기기에서 채용이 확대됐고 폴더블 시장도 커졌다"며 "기존 그린호스트 이외에 블루호스트 등 신규 증착 소재와 차세대 OLED 소재 등을 추가 개발해 주요 고객 내 점유율을 키울 것"이라고 말했다.

반도체는 전 분기와 동등한 실적으로 나타났다. 미세공정 확산에 따라 삼성SDI는 슬러리, 극자외선(EUV) 무기물 포토레지스트(PR) 등 첨단 소재 라인업을 갖춰 삼성전자 등 선단 공정에 선제 진입하는 것이 목표다. 이후 대외 고객 발굴도 준비한다.

배터리 소재 역시 공을 들이는 분야다. 기존 분리막 외에 극판용 첨가 소재, 전고체전지용 소재 등 핵심 기술 블랙박스화를 추진해 전지부문과의 시너지를 모색한다.

김 부사장은 "단기적으로 편광필름 사업 양도로 매출 규모 감소하겠지만 고부가 소재 사업 중심으로 포트폴리오를 재편하는 계기로 삼아 수익성 위주 질적 성장을 이어갈 것"이라고 이야기했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

김도현 기자의 다른 기사 보기

-

- [하이테크 소부장 리포트]하나마이크론, 2.5D 패키징 파일럿 라인 구축 '승부수'

- [하이테크 소부장 리포트]'삼성 후폭풍' 하나마이크론, 엑시노스 공백 극복 관건

- [한국 반·디·배 할퀴는 중국]국산 전기차·배터리 '비상', BYD·CATL 침투 가속

- [thebell interview/하이테크 소부장 리포트]하나마이크론 "글로벌 반도체 후공정 5위권 진입 목표"

- [삼성·SK 메모리 레이스]'클라우드 1위' 아마존, HBM 큰손으로 급부상

- [LG이노텍 문혁수호 1년]아픈손가락 전장사업, 사상 첫 '연간 흑자' 가시권

- [LG이노텍 문혁수호 1년]신성장동력 FC-BGA 성과 미미, 내년도 '물음표'

- 이찬희 삼성 준감위원장 "경영진단실 역할 지켜볼 것"

- [한국 반·디·배 할퀴는 중국] '팹리스 대국' 공략 차질, 토종 파운드리 비상

- [2024 이사회 평가]'MLCC 부진' 삼화콘덴서, 사외이사 존재감 '희미'