[Company Watch]슈어소프트테크, 최대 실적 경신에도 '아쉬움'외형성장 불구 이익률 감소, 자회사 편입 탓

이종현 기자공개 2024-11-27 08:30:58

이 기사는 2024년 11월 26일 15:47 thebell 에 표출된 기사입니다.

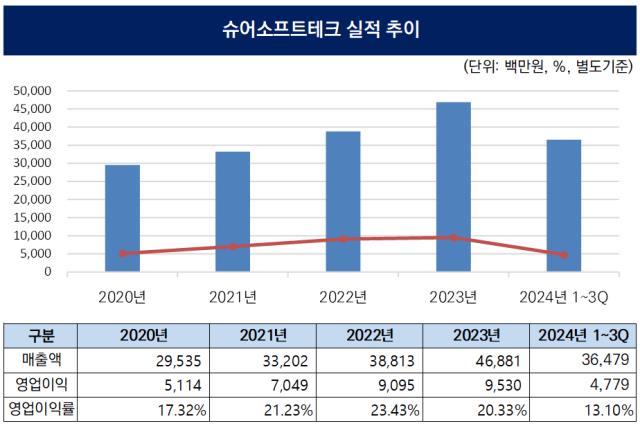

금융감독원 전자공시시스템(DART)에 따르면 슈어소프트테크는 올해 3분기까지 별도 기준으로 364억원의 매출을 거뒀다. 전년 동기 대비 12.7% 늘어난 수치로 창사 이래 최대 수준이다. 같은 기간 연결 기준으로는 자회사인 모비젠의 편입으로 72.4% 증가한 596억원을 기록하는 등 상승세를 이어가고 있다.

금융감독원 전자공시시스템(DART)에 따르면 슈어소프트테크는 올해 3분기까지 별도 기준으로 364억원의 매출을 거뒀다. 전년 동기 대비 12.7% 늘어난 수치로 창사 이래 최대 수준이다. 같은 기간 연결 기준으로는 자회사인 모비젠의 편입으로 72.4% 증가한 596억원을 기록하는 등 상승세를 이어가고 있다.슈어소프트테크는 2002년 설립한 소프트웨어(SW) 자동화 검증 플랫폼 기업이다. 현대자동차의 SW 검증 프로젝트 사업을 시작으로 국방, 원자력 등 중요도가 높은(미션 크리티컬) SW의 안정성을 검증하는 데 특화돼 있다. SW 소스코드 실행 없이 오류를 확인하는 '정적 분석'과 코드 실행 후 정상 동작을 확인하는 '동적 분석'를 비롯해 모델링 단계에서의 검증 등 여러 용도별 제품군을 갖추고 있다. 지난해 4월 스팩합병으로 코스닥에 상장한 뒤 8월 빅데이터·인공지능(AI) 기업 모비젠을 인수하는 등 사업 변화를 추구하고 있다.

기술 특성상 안전에 대한 리스크가 큰 산업군이 주요 고객이다. 핵심 고객군은 자동차다. 올해 3분기까지 자동차 산업을 대상으로 한 매출은 전체의 46.2%에 해당하는 276억원이다. 국방·우주항공 산업 63억원(10.6%), 원자력·에너지 산업 22억원(3.7%), 통신·공공 203억원(34%) 등으로 구분돼 있다. 최근에는 로봇, 철도, 조선, 의료 등 신시장 개척에 공을 들이는 중이다.

슈어소프트테크는 자동차, 국방·항공우주, 원자력·에너지 등 3대 전방산업에서 모두 성장을 이뤘다. 매출 규모가 가장 큰 자동차 부문에서는 9.5%, 국방·우주항공과 원자력·에너지 부문에서는 40.2%, 45.9% 증가했다. 다만 신규 시장을 대상으로 한 매출은 15.1% 감소했다. 통신·공공 부문은 모비젠의 사업이 차지하는 영역으로, 지난해 8월 자회사로 편입됐기에 비교가 어렵다.

하지만 이와 같은 사업 성과에도 슈어소프트테크의 반응은 썩 밝지 않다. 연초 계획했던 매출 성장률 20%에 못미치는 수준이기 때문이다. 또 전년 대비 연간 이익률도 줄어들 것으로 보인다. 슈어소프트테크는 연결 기준 올해 3분기 누적 영업이익 3억원을 기록했다. 지난해 28억원 대비 87.9%나 감소한 수치다.

슈어소프트테크의 이익률 감소는 자회사 모비젠의 영향이 컸다. 모비젠은 1~3분기 적자를 유지하다가 4분기 이익으로 이를 만회하는 사업구조를 지니고 있다. 모비젠이 슈어소프트테크의 종속회사로 편입된 것은 8월이다. 1~8월 실적은 반영되지 않고 비교적 이익률이 높은 8~12월 실적만 슈어소프트테크의 연결재무제표에 반영됐다. 하지만 올해는 모비젠의 순이익이 온전히 반영되면서 슈어소프트테크의 이익률에도 영향을 미치고 있다.

영업이익 감소와는 별개로 3분기 누적 순이익은 지난해 –41억원에서 24억원으로 크게 늘었다. 하지만 여기에는 상당수 허수가 존재한다. 지난해에는 모비젠과의 합병비용 74억원이 반영돼 일시적으로 순이익이 줄었다. 올해에는 주가 하락으로 지난해 8월 발행한 150억원 규모 1회차 전환사채(CB)의 전환가액이 낮아지면서 파생상품평가이익이 발생해 순이익이 높아졌다.

파생상품평가이익은 실제 발생한 이익이 아닌 회계상 손익일뿐이다. 슈어소프트테크의 1회차 CB는 전환가액 8189원, 최저 조정가액 6552원으로 설정됐다. 하지만 슈어소프트테크의 최근 주가는 최저 조정가액보다 낮은 5000원 수준에서 횡보하며 평가이익을 거두게 됐다. 이 금액이 올해 3분기말 기준 31억원이다. 시가보다 높은 금액에서 전환을 청구할 이유는 없다. 주가가 반등한다면, 혹은 사채권자가 풋옵션을 행사하면 평가손실로 되돌아오게 된다.

슈어소프트테크의 최고재무책임자(CFO)인 장정희 상무는 "예상보다 매출 성장률이 낮아질 것 같다. 20% 수준을 목표로 했었는데 실제로는 10~15% 정도로 추정된다"면서 "모비젠의 영향으로 이익률도 전년 보다 감소하는 등 아쉬운 것이 사실"이라고 말했다.

다만 슈어소프트테크의 사업 전망은 밝다. 핵심 고객사인 현대자동차가 2025년까지 모든 차종을 SW 중심의 차량(SDV)으로 전환하겠다고 발표했기 때문이다. 현대자동차는 슈어소프트테크의 지분 7.3%를 보유한 2대주주로 긴밀한 관계를 이어가고 있다. 현대자동차의 변화는 슈어소프트테크에게 새로운 사업 기회로 이어진다.

러시아-우크라이나 전쟁 지속 등의 영향으로 한국 방위 산업계가 호황을 누리는 것도 호재로 작용한다. 올해 5월 한국판 NASA로 불리는 우주항공청이 공식 출범함에 따라 우주항공 기술에 대한 투자도 확대될 것으로 예상된다. 이에 더해 원자력 발전 사업의 재개가 본격화되면서 이 부문 매출 역시 상승곡선을 그릴 것으로 점쳐지고 있다.

예상치를 밑돈다지만 별도 기준 두자릿대 매출 성장률은 유지하고 있다. 일부 이익률 감소도 신성장 동력 발굴을 위한 투자라는 관점에서 바라본다면 납득하기 어려운 수준은 아니다.

시장의 관심은 4분기 실적에 집중되고 있다. 모비젠만큼은 아니지만 슈어소프트테크 역시 4분기에 영업이익이 집중되는 경향을 보인다. 슈어소프트테크의 지난해 4분기 영업이익은 57억원으로 전체의 절반 이상인 59.8%를 차지했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]경남제약, '레모나 유기농 레몬생강즙' 출시

- [i-point]네온테크, 제너시스BBQ와 점포 자동화 업무협약 체결

- [바퀴달린 스마트폰 시대]텔레칩스, LX세미콘·어보브반도체 시너지 언제쯤

- [i-point]브이티, '2024 대한민국 베스트 화장품' 대상 수상

- '사업 철수' 롯데헬스케어, 테라젠헬스 지분도 매각 수순

- 희귀질환 중심 GC녹십자의 혁신신약 개발 전략, '항암' 확장

- 유빅스테라퓨틱스, 이병주 전 테고사이언스 CFO 영입

- [클리니컬 리포트]항암제 진화 꿈꾸는 제이인츠바이오 'JIN-001'

- 인바이츠생태계, '괌병원 인수' 우협 선정 '실사 돌입'

- ['렉라자 주역' 오스코텍은 지금]제노스코 상장주식수가 4923만주? 미국기업 'KDR' 상장

이종현 기자의 다른 기사 보기

-

- [Company Watch]슈어소프트테크, 최대 실적 경신에도 '아쉬움'

- [i-point]한컴, 다문화 아동 청소년 대상 한국어·SW 교육

- [Company Watch]'코스닥 새내기' 사이냅소프트, 혹독한 신고식

- 한컴이노스트림, '도장 인식 시스템' 특허 취득

- [Company Watch]'유해사이트 차단' 플랜티넷, 3분기 실적 개선세 뚜렷

- 'IPO 출사표' 와이즈넛, 3000억대 몸값 제시 '투심 관건'

- [Company Watch]'공모가 하회' 인스피언, 주가 우하향 '골머리'

- 이에이트, AI 딥러닝 시뮬레이션 기술 개발

- [i-point]한컴, 클라우드·AI 중심 글로벌 성장 전략 발표

- [i-point]제일엠앤에스, 3분기 누적 매출 2848억…최대 실적 갱신