[미트박스글로벌 road to IPO]두달만에 재도전, 뚝 떨어진 몸값외형 성장세 높지만 낮은 이익 구조 변수

성상우 기자공개 2025-01-07 10:38:10

[편집자주]

미트박스글로벌이 코스닥 상장 재도전에 나섰다. 국내 유일 축산물 B2B 직거래 플랫폼으로서 지난 5년간 드라마틱한 성장을 이뤘다. 지난해 상장 문턱에서 투심악화에 직면했지만 재정비를 마친 뒤 각오는 남다르다. 외형 성장세가 확실한 만큼 시장 평가에도 기대를 걸고 있다. 더벨이 미트박스글로벌의 공모 전략과 상장 후 성장 시나리오를 살펴봤다.

이 기사는 2025년 01월 07일 10:35 thebell 에 표출된 기사입니다.

재도전인 만큼 공모 시가총액 제시액을 기존보다 20% 가량 낮추면서 보다 시장 친화적 가격으로 선회했다. B2B 구조의 축산물 직거래 플랫폼을 구축한 경쟁사가 없고 플랫폼의 확장 및 성장세가 최근 들어 본격화됐다는 점을 시장에 최대한 어필할 계획이다.

◇시장의견 수용, 밸류에이션 하향 수렴

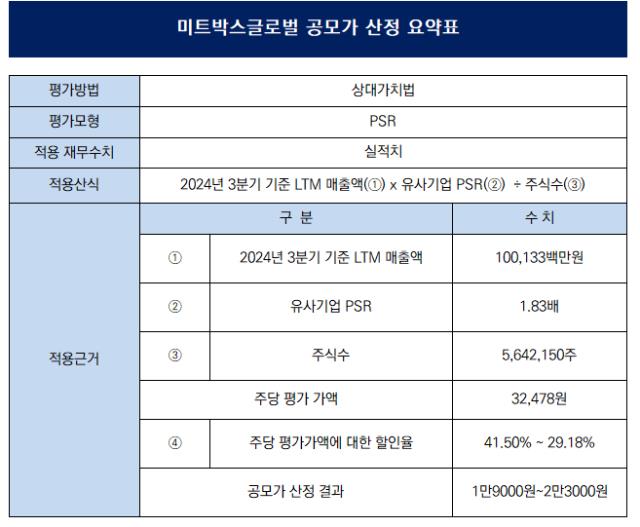

최근 공시된 증권신고서에 따르면 미트박스글로벌은 희망 공모가 밴드를 1만9000원~2만3000원으로 제시했다.

지난 11월에 제출된 최초 증권신고서에 기재된 2만3000원~2만8500원과 비교하면 하향 조정된 수치다. 시가총액으로 치면 밴드 상단 기준 몸값이 1608억원에서 1297억원으로 줄었다.

최초 제출한 증권신고서의 밴드 하단을 이번 증권신고서에선 밴드 상단으로 잡은 셈이다. 새로 설정한 밴드 하단(1만9000원)에서의 시가총액은 1072억원이다. 공모 주식수는 100만주로 동일한 데 공모가가 낮아지면서 공모금액도 그만큼 줄었다. 밴드 하단 기준 순수입액은 기존 225억원에서 186억원으로 조정됐다.

공모가 하향 조정은 불가피했다. 과거 상장 철회 후 증권신고서를 재작성한 기업들의 경우 대부분 할인율을 높이는 등 방식으로 공모가를 낮춘 사례가 있다. 미트박스글로벌의 경우 수요예측 성적이 부진했던 탓에 공모가 부담이 더 컸다. 상장 예비심사 승인의 효력이 유지되는 오는 3월 12일까지 최대한 리스크를 낮추고 상장을 마무리짓기 위해선 선제적으로 시장 친화적 가격을 제시할 필요가 있다고 봤다.

공모가 조정 내역을 들여다보면 피어그룹 후보군부터 할인율까지 밸류에이션 전 과정에 걸쳐 손 댄 흔적이 보인다. 유사기업 주가매출비율(PSR)을 2.11배에서 1.83배로 낮췄고 할인율 범위도 상·하단을 소폭 올렸다. PSR 도출 근거가 되는 매출 산정 방식 역시 지난해 반기 기준 ‘연 환산’ 매출(1048억원)에서 지난해 3분기 기준 ‘최근 12개월(LTM)’ 매출(1001억원)로 바꾸면서 적용 수치를 소폭 낮췄다.

◇PSR 2.1배→1.8배, 피어그룹도 변경

밸류에이션 툴로 PSR을 택한 것 역시 불가피한 선택이었다. 시장 투심을 고려해 최종적으론 공모가를 낮추는 조정 작업을 거쳐야 했지만, 그 전에 기본적인 눈높이를 1000억원대 중반 이상의 시가총액으로 맞춰놓기 위해선 밸류에이션 적용 항목으로 매출 지표를 택하는 게 유리했다.

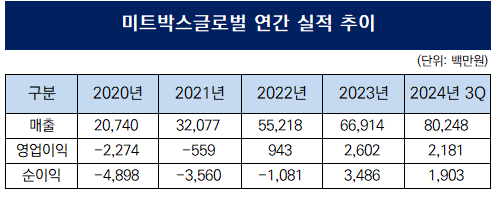

미트박스글로벌의 최근 3년간 실적 추이를 보면 매출은 2021년 약 320억원에서 2023년 약 670억원까지 2배 넘게 뛰었다. 지난해엔 3분기까지만 보더라도 800억원을 넘어서면서 연간 1000억원대 매출이 가시화됐다.

반면 영업이익률과 순이익률은 매년 5%를 넘기지 못하는 상황이다. 지난해 3분기 기준으로도 순이익률은 2%대다. 1000억원을 바라보는 외형을 갖고 있지만 연간 이익 규모가 50억원에 못 미치는 탓에 통상적 밸류에이션 툴인 주가수익비율(PER)을 활용하기엔 불리한 수익 구조다. 같은 조건 하에서 PER을 활용해 밴드 상단 기준 1290억원대의 시가총액을 도출하려면 최대 40배가 넘는 멀티플을 설정하는 리스크를 부담해야 한다.

밸류에이션 조정 피어그룹 산정 내역에도 손을 댔다. 지난해 11월에 추린 피어그룹이 4곳(브랜드엑스코퍼레이션·보라티알·실리콘투·블루엠텍)이었는데 이들의 PSR을 산정할 때 적용하는 매출액 수치를 LTM으로 바꾸니 멀티플이 전반적으로 낮아졌다.

가장 사업모델이 유사하다고 보고 선정한 실리콘투와 블루엠텍의 PSR 배수는 3.95배, 2.47배에서 2.56배, 1.09배로 낮아졌다. 이에 1.2배에서 0.61배로 멀티플이 낮아진 브랜드엑스코퍼레이션의 경우 2차 증권신고서에선 ‘최저값 항목을 제외한다’는 선정 기준을 새로 만들어 피어그룹에서 제외했다. 애초에 멀티플이 0.8배 수준이었던 보라티알 역시 유통업에서 제조업으로 사업방식이 변경됐다는 이유로 ‘사업 유사성’ 기준을 들어 제외했다.

최종적으로 피어그룹 PSR 배수는 2.11배에서 1.83배로 낮아졌지만 피어그룹 구성을 손 본 덕분에 더 큰 폭의 멀티플 하락은 막았다. 할인율(29.18~41.50%)을 적용한 실질 PSR은 1.07~1.29배다.

김태훈 미트박스글로벌 상무(CFO)는 “(최초 수요예측 당시엔) 시장 전반적으로 북을 닫는 분위기가 조성되면서 수요예측 자체에 참여를 하지 않는 기관이 많았다. 참여도 자체가 올라오지 못했던 상황”이라며 “공모가 조정 과정에선 주관사와 협의를 거쳤고 좀 더 시장 친화적 관점에서 접근하자는 취지(로 공모가를 낮췄다)”라고 말했다.

미트박스글로벌은 이번 상장으로 100만주를 공모한다. 희망 공모가 밴드를 적용한 총 공모금액은 190억~230억원이다. 오는 8일까지 5일간의 기관 대상 수요예측을 마치고 13일부터 이틀간의 청약을 진행할 예정이다. 상장 주관사는 미래에셋증권이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 솔루엠, 디지털 사이니지에 'AI' 결합…리테일 도약 나섰다

- [IR Briefing]와이즈넛 "AI 업계 유일 흑자 기업, 성장 자신"

- [i-point]휴마시스, 코로나19·HIV 진단 제품 성능 개선

- [Red & Blue]'HBM 기대주' 워트, 새 장비 테스트 단계

- [LS 상장후보 점검]신사업 둔화 속 빛나는 IPO 카드 에식스솔루션즈

- [유동성 풍향계]넥센타이어, 운전자본 첫 '1조' 돌파…부채 증가세 뚜렷

- [i-point]배터리솔루션즈, 전기차 LFP 배터리 전처리 시설 완공

- [i-point]노을, CES 2025서 미국 시장 본격 공략

- [i-point]제이스코홀딩스, 중국 국유기업과 MOA 체결

- 에이피알, 600억 규모 자사주 소각 결정

성상우 기자의 다른 기사 보기

-

- [Red & Blue]'HBM 기대주' 워트, 새 장비 테스트 단계

- [i-point]케이쓰리아이, 주요임원 자사주 매입 행렬

- [미트박스글로벌 road to IPO]‘20% 턱걸이’ 김기봉 대표 지배력, ‘공동보유’ 보강

- [Red & Blue]'V자 반등' HB테크놀러지, 유리기판 테마 효과

- [미트박스글로벌 road to IPO]두달만에 재도전, 뚝 떨어진 몸값

- [i-point]신테카바이오, 그린데이터센터 '플래티넘' 인증 획득

- [i-point]케이엔알시스템, 핵융합장치 원격 유지보수 로봇 개발 계약

- [i-point]폴라리스오피스, 'CES 언베일드'서 'AI NOVA' 공개

- [Red & Blue]바이오로그디바이스, '양자 테마' 편입 기대

- [i-point]바이오솔루션, '바이오텍 쇼케이스 2025' 참가