[미트박스글로벌 road to IPO]‘20% 턱걸이’ 김기봉 대표 지배력, ‘공동보유’ 보강9%대 보유 퇴직임원 서씨 2년 약정, 합산 지분율 30% 육박

성상우 기자공개 2025-01-08 08:50:31

[편집자주]

미트박스글로벌이 코스닥 상장 재도전에 나섰다. 국내 유일 축산물 B2B 직거래 플랫폼으로서 지난 5년간 드라마틱한 성장을 이뤘다. 지난해 상장 문턱에서 투심악화에 직면했지만 재정비를 마친 뒤 각오는 남다르다. 외형 성장세가 확실한 만큼 시장 평가에도 기대를 걸고 있다. 더벨이 미트박스글로벌의 공모 전략과 상장 후 성장 시나리오를 살펴봤다.

이 기사는 2025년 01월 07일 10:43 thebell 에 표출된 기사입니다.

김 대표는 부족할 수 있는 지배력을 공동보유 확약을 통해 보강했다. 전직 임원이 가진 지분에 더해 향후 행사될 수 있는 임직원 스톡옵션 물량까지 모두 공동보유로 묶으면서 상장 후 지분율을 최대 30%선까지 확보했다.

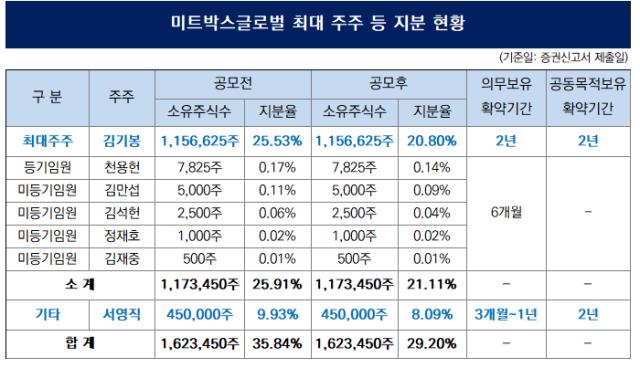

공시된 증권신고서에 따르면 지난 6일 기준 김 대표의 미트박스글로벌 지분율은 25.53%(115만6625주)다. 이번 상장을 통해 공모하는 주식 수는 총 100만주다. 희석분을 감안하면 김 대표의 상장 후 지분율은 20.8%로 낮아진다.

20%를 갓 넘긴 지분율은 코스닥 상장사의 통상적인 최대주주 지분율을 고려하면 절대적으로 낮다고 볼 수는 없다. 다만 충분하다고 보기도 어렵다. 상법상 주주총회의 보통결의 요건 중 하나가 ‘발행주식 총수의 4분의 1 이상’이다. 25%에 못 미치는 지분율은 경영 안정성 및 독립성을 절대적으로 보장하는 수치는 아니다. 유상 증자나 메자닌 발행 등 추가 희석이 이뤄질 경우 10%대로 곧장 떨어질 수 있는 지배력이기도 하다.

이를 감안해 공모 과정에서부터 상장 후 지배력을 보강할 수 있는 방안을 구상했다. 퇴직 임원인 서영직 씨의 지분을 포섭했다. 최근 기준 9.93%인 서 씨 지분율은 공모 후 기준으로도 8.09%에 이른다.

김 대표는 서 씨 지분 전량(45만주)에 대해 공동목적 보유확약을 맺었다. 향후 2년간 주주총회의 모든 안건에 대해 보유 지분에 대한 의결권을 공동으로 행사한다는 조건이다. 서 씨가 2년 이내에 주식을 처분할 경우 김 대표에게 우선매수청구권이 있다는 콜옵션도 붙였다.

여기에 1% 미만의 지분율을 보유 중인 미등기임원 5명과 상장 후 주식매수선택권 행사를 통해 주식을 갖게 될 임원 2인의 지분까지 특수관계자 지분으로 합치면 김 대표의 잠재 지분율은 30%를 넘게 된다. 공모 주식으로 희석되는 물량과 스톡옵션 행사로 인한 희석분까지 모두 감안한 수치다.

임원들 보유 물량에 대한 보호예수 기간이 단 6개월이라는 점을 감안하더라도 8%대에 이르는 서 씨 물량을 확보한 덕분에 적어도 2년간은 28%대 지분율을 유지할 수 있는 구조다. 상법상 주총 보통결의 요건(발행주식 총수의 4분의 1 이상)을 충족한다.

최대주주의 지분율이 그리 높진 않고 상장 전 지분투자로 들어온 벤처캐피탈(VC) 보유 물량이 많은 탓에 상장 후 얼마간은 오버행 부담을 져야하는 상황이다.

미트박스글로벌의 지분을 갖고 있는 벤처투자자는 공모 직전 기준 10곳이 넘는다. 그 중 알토스벤처스가 운용하는 ‘ALTOS KOREA OPPORTUNITY FUND 2, L.P.’ 펀드가 가장 높은 12.16%의 지분율을 보유 중이다.

SBVA(소프트뱅크벤처스)의 알파글로벌스타펀드도 9%대 지분을 갖고 있다. 그밖에 1% 이상 지분을 보유한 VC가 9곳이다. 이들 중 각각 0.27%, 1.30% 지분을 보유한 보아스인베스트와 흥국-티알-KLK 신기술투자조합1호 펀드에만 6개월의 락업이 걸려있다. 그 외 모든 지분에 대해선 최대 3개월의 보호예수가 설정됐다.

이 탓에 상장일 38.97% 수준인 유통 가능 주식 비율은 상장 후 1개월 도래 시점에 56%대가 되고 3개월 시점엔 75%대까지 높아진다. 상장 후 3개월 도래 시점까지 두 번에 걸쳐 20% 상당 지분이 시장에 나올 수 있는 리스크가 잠재돼 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 솔루엠, 디지털 사이니지에 'AI' 결합…리테일 도약 나섰다

- [IR Briefing]와이즈넛 "AI 업계 유일 흑자 기업, 성장 자신"

- [i-point]휴마시스, 코로나19·HIV 진단 제품 성능 개선

- [Red & Blue]'HBM 기대주' 워트, 새 장비 테스트 단계

- [LS 상장후보 점검]신사업 둔화 속 빛나는 IPO 카드 에식스솔루션즈

- [유동성 풍향계]넥센타이어, 운전자본 첫 '1조' 돌파…부채 증가세 뚜렷

- [i-point]배터리솔루션즈, 전기차 LFP 배터리 전처리 시설 완공

- [i-point]노을, CES 2025서 미국 시장 본격 공략

- [i-point]제이스코홀딩스, 중국 국유기업과 MOA 체결

- 에이피알, 600억 규모 자사주 소각 결정

성상우 기자의 다른 기사 보기

-

- [Red & Blue]'HBM 기대주' 워트, 새 장비 테스트 단계

- [i-point]케이쓰리아이, 주요임원 자사주 매입 행렬

- [미트박스글로벌 road to IPO]‘20% 턱걸이’ 김기봉 대표 지배력, ‘공동보유’ 보강

- [Red & Blue]'V자 반등' HB테크놀러지, 유리기판 테마 효과

- [미트박스글로벌 road to IPO]두달만에 재도전, 뚝 떨어진 몸값

- [i-point]신테카바이오, 그린데이터센터 '플래티넘' 인증 획득

- [i-point]케이엔알시스템, 핵융합장치 원격 유지보수 로봇 개발 계약

- [i-point]폴라리스오피스, 'CES 언베일드'서 'AI NOVA' 공개

- [Red & Blue]바이오로그디바이스, '양자 테마' 편입 기대

- [i-point]바이오솔루션, '바이오텍 쇼케이스 2025' 참가