[Company Watch]DB하이텍, 전방수요 부진에 수익성 뚝 '저점 확인'새 먹거리 발굴 속도, 올해 전년 대비 반등 전망

김도현 기자공개 2025-02-07 09:54:28

이 기사는 2025년 02월 06일 11시32분 thebell에 표출된 기사입니다

분위기 전환을 위해 DB하이텍은 신사업 추진을 가속화하고 있다. 올 상반기 중 가시적 성과를 예고했다. 경영환경도 점차 나아질 것으로 관측된다. 작년을 저점으로 보고 올해 실적 개선을 노리고 있다.

◇연간 영업익 전년 대비 27%↓

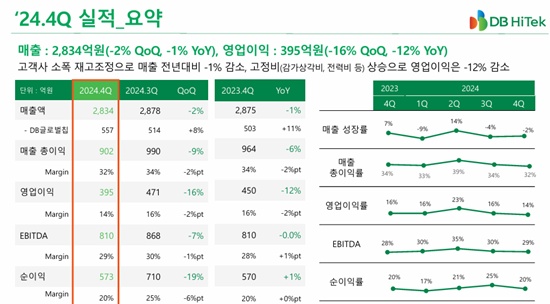

DB하이텍은 6일 2024년 4분기(연결기준) 매출 2834억원, 영업이익 395억원을 기록했다고 밝혔다. 매출은 전기 대비 1.54%, 전년 동기 대비 1.43% 줄었다. 영업이익은 전기 대비 16.05%, 전년 동기 대비 12.04% 감소했다.

지난해 연간으로는 매출과 영업이익이 각각 1조1310억원, 1950억원으로 집계됐다. 전년 대비 2.01%와 26.52% 축소했다.

한눈에 봐도 수익성 저하가 눈에 띈다. 영업이익률은 2024년 2분기 23%를 찍은 이래 3분기 16%, 4분기 14%로 하락세다. 매출보다 영업이익 낙폭이 큰 배경이다.

이는 더딘 수요 회복으로 고객사가 재고 조정에 나선 가운데 중국 반도체 위탁생산(파운드리) 업계의 저가공세 등이 비롯된 결과로 풀이된다.

DB하이텍은 8인치(200mm) 웨이퍼 기반 파운드리 사업을 영위하고 있다. 구형(레거시) 반도체가 메인이라는 의미다. 12인치(300mm) 웨이퍼 중심으로 첨단 반도체를 양산하는 TSMC, 삼성전자 등과 결이 다르다.

그럼에도 DB하이텍은 연간 가동률이 75%로 8인치 베이스 경쟁사 대비 선방했다는 평가다. 삼성전자마저 파운드리 사업에서 적자를 낸 것을 감안하면 호성적을 거뒀다고 볼 수도 있다.

DB하이텍 관계자는 "파운드리 시장 회복이 늦어지면서 전년 대비 실적이 다소 하락했다"며 "미래 준비 투자에 따른 감가상각비 상승과 전력비 등 고정비용 증가도 영향을 미쳤다"고 설명했다.

실제로 DB하이텍은 작년 10월 8인치 웨이퍼 기준 3만5000장 증설이 가능한 2500억원 규모 클린룸 확장 투자를 발표했다.

분할 이후 아픈손가락으로 여겨진 반도체 설계(팹리스) 자회사 DB글로벌칩도 살아나는 흐름이다. 삼성디스플레이에 이어 LG전자로 고객 다변화에 성공했다.

주력인 디스플레이 구동칩(DDI)은 중형 및 대형에서 소형으로 라인업을 확대하는 한편 전력관리칩(PMIC) 등으로 영토 확장을 모색한다. 삼성디스플레이를 비롯한 디스플레이 제조사들과 논의 중인 것으로 파악된다.

◇'트럼프 재회' 중국 사업 관건

2025년에는 2024년보다 좋은 분위기를 조성할 것으로 보인다. 시장조사기관 옴디아는 올해 파운드리 시장이 전년 대비 19% 성장할 것으로 추정했다. 8인치로 한정하면 4분기 상승을 전망했다.

DB하이텍은 가동률이 지난해 75%에서 올해 80% 중후반대로 오를 것으로 보고 있다. 2026년에는 95%까지 끌어올리겠다는 방침이다. 같은 기간 업계 가동률은 70%에서 75% 수준의 반등이 예상된다.

관전 포인트는 중국이다. 트럼프 2.0 시대가 도래한 상황에서 미국발 중국 반도체 제재는 더욱 거세질 예정이다. 이들 사이에서 DB하이텍은 여러 기회를 포착할 것으로 기대하고 있다. 중국 현지에서도 DB하이텍은 전략 파운드리사로 선호하고 있다는 후문이다.

더불어 DB하이텍은 올 6월 실리콘 캐패시터 양산을 예고했다. 실리콘 캐패시터는 전자기기 회로에 전류가 일정하고 안정적으로 흐르게 하는 역할을 한다. 일종의 '전류 댐'인 셈이다. 기존 적층세라믹콘덴서(MLCC) 대비 전자 신호 속도와 정확도가 높은 게 장점으로 꼽힌다.

국내 업계에서는 삼성전기 등이 실리콘 캐패시터 양산을 준비 중이다. DB하이텍까지 가세하면서 올해가 원년이 될 것으로 예측된다. DB하이텍은 해당 부품 생산을 위해 충북 음성사업장 내 팹2를 활용한다.

4월부터는 차세대 전력반도체 소자로 여겨지는 갈륨나이트라이드(GaN) 샘플 제작에 돌입한다. 당장은 아니더라도 중장기 관점에서 DB하이텍의 '캐시카우'가 될 것으로 기대받는다.

DB글로벌칩은 중국 액정표시장치(LCD) 고객과 한국 유기발광다이오드(OLED) 고객 확대로 분사 후 첫 매출회복을 내다보고 있다. 특히 중국에서는 중국 법인화, 신규 대리점 활용 등으로 영업 채널을 넓힐 예정이다. PMIC 사업화도 속도를 낸다.

이에 따라 DB하이텍은 2025년 매출이 전년 대비 10% 이상 증가할 것으로 추산했다. 영업이익률은 20%대를 회복할 것이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]라온시큐어, 2024년 사상 최대 실적 달성

- [여전사경영분석]'순익 2000억 돌파' JB우리캐피탈, 비자동차로 달렸다

- [보험경영분석]신한라이프, 투자손익 급증 힘입어 순이익 5000억 첫 돌파

- [컨콜 Q&A 리뷰]권재중 BNK금융 CFO가 꼽은 ROE 10% 달성 열쇠는

- [은행경영분석]JB금융, '역대 최대 순익에 ROE 13%' 동시 달성

- [은행경영분석]신한지주, 역대 두 번째 실적…아쉬운 자회사 부진

- [여전사경영분석]신한카드, 선제 리스크 대비 여파 순익 감소…1위는 수성

- [컨콜 Q&A 리뷰]KB금융 "올해 총주주환원율 지난해보다 올라갈 것"

- [여전사경영분석]신한캐피탈, PF·유가증권 여파 순익 급감…수익성도 '뒷걸음'

- [저축은행경영분석]부실채권 털어낸 KB저축, 연체율 하락 '전환'

김도현 기자의 다른 기사 보기

-

- [Company Watch]DB하이텍, 전방수요 부진에 수익성 뚝 '저점 확인'

- [가전 구독의 시대]'후발주자' 삼성전자, 수익성 하락 한계 뚫기 '안간힘'

- [이재용 사법리스크 해소]트럼프 스톰 발발…글로벌 생산기지 '직접 점검' 예고

- [가전 구독의 시대]'무소유 세상이 온다' 대기업 참전, 불황 탈출구 되나

- 이재용 재판 앞두고 '정중동', 등기이사 복귀 여부 주목

- [IR Briefing]SK하이닉스, 메모리 선두 위엄 'HBM 매출 4.5배 증대'

- [IR Briefing]LG전자, 역대 최대 매출에 내포된 '성과와 숙제'

- [IR Briefing]LGD, 연간 영업손실 2조 축소 '정철동 매직 가시화'

- [Company Watch]LG이노텍, 중국 공세 속 연매출 21조 돌파 '신기록'

- 삼성전자, 차차기 아이폰에 '이미지센서' 탑재 유력