[배당정책 리뷰]㈜GS, 순익 급감에도 DPS 상향 이유는순익 '40% 이상 환원' 이행...오너가 높은 지분율에 배당후퇴 2008·2014년뿐

정명섭 기자공개 2025-02-18 08:04:25

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2025년 02월 14일 14시03분 thebell에 표출된 기사입니다

㈜GS는 2024년 연결기준 매출 25조2333억원, 영업이익 2조9922억원을 기록했다. 매출은 전년 동기 대비 3% 줄었고 영업이익은 20% 줄었다.

중국을 포함한 글로벌 경기 회복 지연으로 GS칼텍스의 정유, 화학 사업 모두 이익이 크게 줄었다. 국제유가 약세로 SMP가 점진적으로 하락해 발전 자회사 GS EPS의 실적이 부진한 점도 연결 이익 감소 요인이다. 두 회사는 2023년 대비 지난해 영업이익 각각 67%, 45%나 줄었다.

배당금 수익과 상표권 수익 등으로 구성된 ㈜GS의 별도 실적도 역성장했다. ㈜GS의 지난해 별도기준 영업수익은 1년 전보다 32% 감소한 6795억원이었고 영업이익은 36% 줄어든 5905억원이었다. 같은 기간 당기순이익 또한 8773억원에서 5616억원으로 36% 줄었다. 배당금 수익이 39%나 감소한 게 결정적인 영향을 미쳤다.

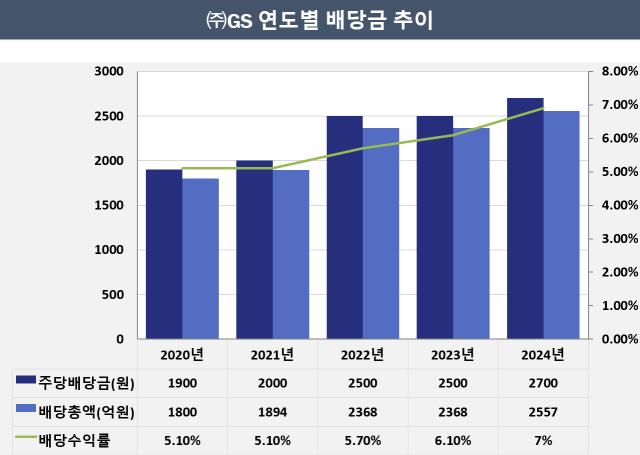

㈜GS는 배당재원이 되는 별도 당기순이익이 줄었음에도 2024년 결산 배당금을 주당 2500원(보통주 기준)에서 2700원으로 올렸다. 배당금총액은 2300억원 수준에서 2557억원 늘었다.

배당수익률은 7%(작년 말 주가 기준)로 최근 5년 새 가장 높은 수준이다. 통상 배당수익률이 3~4% 이상인 주식을 고배당주로 불리는데 ㈜GS는 배당금 상향으로 이 지위를 더 공고히 할 수 있게 됐다. 특히 업황의 불확실성으로 안정적인 배당주가 사라진 정유업종에서 ㈜GS의 배당매력은 더 커졌다는 평가다.

근간에는 '최근 3개년 평균 당기순이익(일회성 비경상 이익 제외)의 40% 이상을 주주에게 환원하는 것을 지향한다'는 주주환원정책이 있다.

2021년 9월까지만 해도 '최근 3개년 평균'이라는 조건이 없었지만 배당성향을 최대한 유지하기 위해 2023년 초 현금배당안을 결정하며 이 내용을 처음 배당정책에 삽입했다.

2018년부터 2020년까지 1800억원대에 머물던 ㈜GS의 배당금총액은 2021년 1894억원으로 증가했고, 2022년 배당총액은 2368억원까지 올라갔다. 3개년 평균 기준을 대입하면서 ㈜GS의 배당성향은 2018~2020년 50%대 수준에서 2021년과 2022년에 각각 92%, 91%를 기록했다. 지난해 배당성향은 49%를 기록했다.

작년 결산 기준 3개년 평균 배당성향은 41%다. 만약 주당 배당금을 상향하지 않았더라면 배당성향 40% 이상을 달성하기 어려웠을 것으로 보인다.

㈜GS는 허 명예회장 등 GS 오너일가 56명이 지분 51.65%를 보유하고 있다는 점을 고려하면 향후에도 주당 배당금이 후퇴하진 않을 것으로 예상된다. 실제로 ㈜GS가 2004년 상장 이후 20년간 주당 배당금을 낮춘 시기는 글로벌 금융위기가 닥친 2008년(보통주 기준 주당 1000원→500원)과 국제유가가 폭락한 2014년(1350원→1200원) 단 두 차례뿐이었다.

이외에도 ㈜GS의 올해 상표권 ·임대 수익이 1705억원에 달하는 점, GS칼텍스의 작년 4분기 환차손 반영과 리테일 계열사들의 사업 안정화 등으로 ㈜GS의 올해 지배주주순이익이 2024년 대비 50%가량 성장할 것으로 예상되는 점도 고배당을 유지할 수 있는 조건으로 거론된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [회생절차 밟는 홈플러스]김광일 MBK 부회장 "전단채 내용 파악 아직"

- [회생절차 밟는 홈플러스]고개 숙인 경영진, "모든 채권 변제 방침"

- '조단위 공모' DN솔루션즈, 유가증권시장 상장 시동

- 운용사 모으는 미래에셋증권, '포스트 IPO'까지 챙긴다

- NH프리미어블루, '알테오젠' 포트폴리오에 담았다

- 르네상스운용, '공모주플러스 2호' 펀드 론칭

- [교보악사운용은 지금]7년만에 ETF 시장 재진출…라인업 확보 필수불가결

- [회생절차 밟는 홈플러스]하나증권, 단기물 투자자 대응에 '분주'

- '전주행' 운용사들 모은다…JIFC 설립 재추진 채비

- 신세계그룹, '하남 스타필드' 유동화 방식 변경 추진

정명섭 기자의 다른 기사 보기

-

- [이사회 모니터]'최연소 여성 임원' 이수미 OCI홀딩스 CFO, 이사회 입성

- [석유화학 숨은 강자들]남해화학, 안정적 실적 뒤엔 '농협'…수출·신사업으로 의존 탈피

- [이사회 모니터]SK㈜, CFO 빼고 PM부문장 기용...'매니지먼트'에 힘싣는다

- [Sanction Radar]미 생산기지 키우는 효성중공업, 'AI 수요+관세 대응' 다잡는다

- [Sanction Radar]트럼프 2기 캐나다에 관세…K배터리 북미 생산 전략 '재정비'

- 롯데케미칼, 1.3조 조달 완료…재무구조 개선 순항

- 동성케미컬, '잘 다듬어진' 지배구조...오너 3세 '승계 타이밍'은 아직

- [이사회 모니터]CFO가 이사회 첫 합류…'내실경영' 강화 포석

- 동성케미컬, 안정적 실적 불구 여전한 저평가...'밸류업' 계획은

- 동성케미컬, 실적 우상향 뒤엔 '모·자회사 사업 조화'