[K-배터리 파이낸스 점검]SKC, 넥실리스 가치 3151억 손상…빛바랜 장밋빛 전망유증으로 키운 장부가치 1.27조로 '뚝', 동박 사업 전망 부정적 판단

박기수 기자공개 2025-03-14 08:24:53

[편집자주]

2025년 전기차 배터리 시장을 관통하는 단어는 '캐즘(Chasm)'이다. 새로운 기술이 상용화하는 과정에서 수요가 일시적으로 감소하는 현상을 뜻한다. 그런데 이 충격이 꽤 묵직하다. 장밋빛 전망만을 내놨던 전기차 배터리 기업들은 일제히 투자 축소와 속도 조절을 외치고 있다. 캐즘이 언제 끝날 지 단언하기도 어렵다. THE CFO는 작년에 이어 2025년 현재 국내 배터리 밸류체인에 속한 기업들의 재무 현주소와 리스크를 짚는다.

이 기사는 2025년 03월 12일 15시07분 THE CFO에 표출된 기사입니다

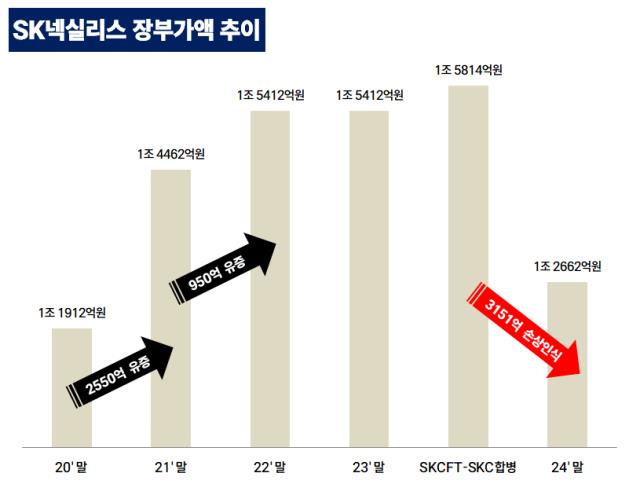

◇넥실리스 장부가액 1.58조→1.27조

12일 금융감독원 전자공시시스템에 따르면 SKC는 SK넥실리스 지분 100%에 대해 3151억원의 손상차손을 인식했다. 이에 SK넥실리스의 장부가액은 1조5814억원에서 1조2662억원으로 감소했다.

더불어 연결 기준 SK넥실리스의 영업권도 897억원 손상 처리했다. SKC가 SK넥실리스를 인수할 당시 SK넥실리스의 순자산가치 대비 얹은 '웃돈'이 바로 영업권이다. 다만 실적 부진이 이어지면서 이 영업권 중 일부가 손상 처리됐다. SK넥실리스의 영업권은 6895억원에서 작년 말 손상차손 처리 후에는 5997억원으로 감소했다.

대규모 손상차손 반영으로 SKC의 별도·연결 손익에 악영향을 준다. 작년 SKC의 별도 기준 연간 순손실은 2722억원이다. 영업이익은 1432억원 발생했으나 넥실리스 손상차손액이 포함된 기타영업외비용이 3481억원 발생하면서 순손실이 발생했다.

영업권 손상으로 연결 순손실도 악화했다. 작년 SKC의 연결 순손실은 4551억원이다. 영업손실은 2768억원이었으나 영업권의 손상차손액이 비용으로 인식되면서 순손실 폭이 커졌다.

손익 악화는 결국 SKC의 재무상태 악화로 이어졌다. 순손실이 반영된 작년 말 SKC의 별도 기준 이익잉여금은 1조4457억원으로 2023년 말 1조7185억원 대비 15.8% 감소했다. 부채비율은 2023년 말 68%에서 작년 말 88%로 상승했다. 연결 부채비율은 2023년 179%에서 작년 말 194%까지 상승했다.

◇꿈과 현실의 괴리 큰 동박, 넥실리스 순차입금비율 85%↑

이런 장부상의 변화 말고도 더욱 뼈아픈 것은 장밋빛 전망을 품고 시작한 동박 사업 부진 그 자체다. SK넥실리스는 2023년과 작년 각각 연결 영업손실로 682억원, 1676억원을 기록했다. '캐즘'이 지속할 것으로 보면서 올해도 실적 전망이 그리 밝지 못하다.

SKC가 꿨던 동박의 꿈이 얼마나 컸는 지는 인수가액에서 잘 드러난다. SK넥실리스를 1조2000억원에 인수했다. 이 1조2000억원이라는 금액은 당시 넥실리스의 향후 5년 간의 현금흐름을 예측하는 과정에서 산정됐다. 흔히 말하는 현금흐름할인법(DCF)이다. 쉽게 인수 당시였던 2019년부터 2023년까지 5년 동안 매출과 영업이익을 예측하고, 다른 변수를 고려해 인수가액을 설정한 것이다.

다만 SKC의 꿈은 인수 다음 해인 2020년부터 어긋나기 시작했다. 특히 영업이익의 경우 그 괴리는 해가 갈수록 커진다. 예를 들어 인수 당시 SKC는 2023년 SK넥실리스가 세후 영업이익으로 1725억원은 뽑아낼 것으로 예측했다. 이를 토대로 영구성장률(1%)을 적용해 회사가 계속 성장할 것으로 내다봤고, 영구현금흐름의 현재가치를 산출해 SK넥실리스의 자기자본 가치를 산정했다. 그 가격이 1조2000억원이다.

2023년 예측 세후영업이익과 실제 수치와의 차이는 2007억원이다. 1조2000억원을 지불한 후에도 SKC는 SK넥실리스의 유상증자에 참여해 현금 3500억원을 수혈했다. 그렇게 해서 만들어진 SK넥실리스의 장부가액은 1조5814억원이었다. 다만 이번 손상 처리로 유상증자 이전 시기의 장부가액 수준으로 낮아졌다.

종속회사 가치를 손상 처리할 지 여부는 경영진들의 판단에서 비롯된다. 또 실제로 경영진들이 회사에 너무 유리한 판단을 내렸는 지 등을 판단하는 것은 감사인의 몫이다. 결과적으로 SK넥실리스의 장부가액이 3000억원 이상 감소했다는 점은 SKC 경영진들도 동박 사업에 대한 전망을 이전 대비 부정적으로 바라보고 있다는 의미로 해석된다.

SK넥실리스는 거듭된 손실로 재무구조가 악화한 상황이다. 작년 말 기준 SK넥실리스의 연결 총차입금은 1조7570억원으로 전체 자산 3조7962억원의 46.3% 수준이다. 반면 보유 현금성자산은 2686억원에 그친다. 순차입금과 순차입금비율은 각각 1조4883억원, 85.3%다.

SKC 관계자는 "장기화하는 캐즘 속에서도 올해 말레이시아 공장 가동률을 끌러 올려서 실적 개선을 실현하겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

- [AACR 2025]대웅제약도 항암신약 경쟁 가세 "타깃·속도 자신있다"

박기수 기자의 다른 기사 보기

-

- [CFOs View]캐즘 저물어가나…배터리·양극재 업체들의 전망은

- [저평가 시그널: PBR 0.3]'자산 절반이 현금' 태광산업, 오너 부재 여파 컸다

- [저평가 시그널: PBR 0.3]롯데그룹, '양대 축' 유통·화학 저평가 타개책은

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'