이 기사는 2025년 03월 14일 11시18분 thebell에 표출된 기사입니다

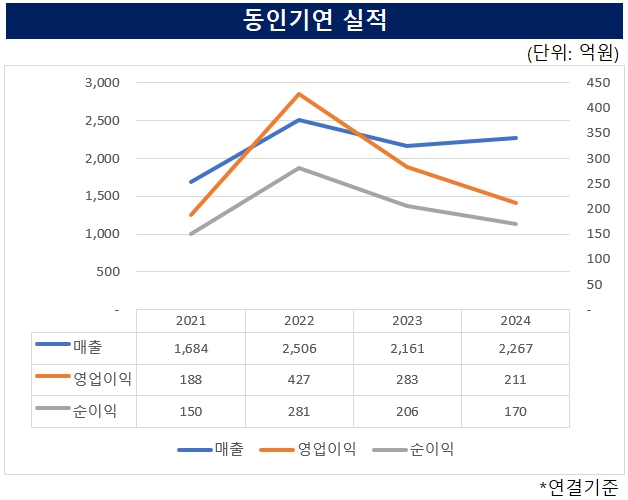

동인기연의 지난해 연결기준 매출은 전년대비 5% 늘어난 2267억원을 기록했다. 같은 기간 영업이익은 25% 줄어든 211억원, 순이익은 17% 감소한 170억원으로 집계됐다.

동인기연은 지난해 영업이익이 줄었지만 다른 부분에서 전년대비 나은 수익성을 확보하기도 했다. 금융 관련 수익이 늘었다. 동인기연은 지난해 금융수익 130억원, 금융비용 92억원을 기록했다. 1년 전 같은 기간과 비교해 금융수익은 53.2% 늘고 금융비용은 반대로 14.5% 줄었다.

지난해 동인기연은 IPO를 통해 대규모 현금이 유입됐던 2023년보다 더 많은 현금을 쌓았다. 지정학적 리스크를 비롯한 대외 불확실성이 확대되면서 완충제 역할을 해줄 현금 및 현금성자산을 늘린 것으로 풀이된다.

세부적으로 보면 단기차입금의 순발행이 증가했다. 재무활동으로 인한 현금흐름을 살펴보면 지난해 단기차입금을 654억원 갚고 970억원을 빌렸다. 그 결과 2023년 말 93억원이던 동인기연의 현금성자산 규모는 2024년 말 282억원으로 203.2% 늘었다.

올해부터는 수익성이 개선될 것으로 기대된다. 동인기연은 "글로벌 인플레이션 및 고금리 기조가 심화되는 등 경기침체의 위험도 있었지만 일부 고객사들이 적정 재고수준 조정에 성공해 2024년 하반기부터 다시 이전 수준의 생산 주문을 하기 시작했다"며 "2025년은 각 글로벌 아웃도어 브랜드들에게 있어 이를 만회하는 한 해가 될 것으로 기대하고 있다"고 덧붙였다.

증권업계 역시 올해 동인기연의 실적이 개선될 것으로 내다봤다. 백준기 NH투자증권 연구원은 "올해 2분기부터 점진적인 실적 우상향이 기대된다"며 "작년 부진했던 그레고리 물량 회복에 힘입은 가동률 개선과 피엘라벤 등 신규 고객사 물량증가가 근거"라고 설명했다. 필리핀 공장의 경우 경쟁업체들이 포진되어 있는 중국, 베트남보다 관세영향이 제한적이어서 수주경쟁력이 높아질 것으로 보인다.

백 연구원은 진행되고 있는 증설에 대해서도 긍정적 평가를 내렸다. 그는 "2026년 상반기에는 코토팍시 전용공장 증설완료 및 가동이 예상되고 2025년 연말완공 예상되는 필리핀 텀블러 공장은 2026년 하반기부터 본격적인 매출이 발생할 것"이라고 봤다. 이어 "글로벌 텀블러 생산 기지가 중국 쪽에 편중되어 있어 반사이익이 기대된다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

- [AACR 2025]대웅제약도 항암신약 경쟁 가세 "타깃·속도 자신있다"

안정문 기자의 다른 기사 보기

-

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [발행사분석]한화에너지 올 두번째 공모채, IPO 주관사 배치

- 유화증권, 3년만에 임원 영입, 자산운용부문 '강화'

- 한양학원의 자충수

- SK에코플랜트 5월 만기채 갚는다…하반기 발행 전망

- [Rating Watch]다올증권 등급 'A-'로 수렴, 부동산 부진 여파 장기화

- [나우로보틱스 IPO]성과수수료율 200bp, 대신증권 노고 인정받았다

- [나우로보틱스 IPO]희망밴드 상단 공모가 확정, 연말 호재도 남았다

- [호룡 IPO]현금 쌓고 부채비율 낮추고…이사회도 재구성

- [Deal Story]판토스 초도발행 성공적, 10배 수요·3% 아래 금리 확보