메리츠증권 실적 개선세 지속, 자산건전성 지표는 하락 별도기준 분기 순익 2307억, 전년비 15.5% 증가

백승룡 기자공개 2025-05-19 08:02:43

이 기사는 2025년 05월 15일 07시02분 thebell에 표출된 기사입니다

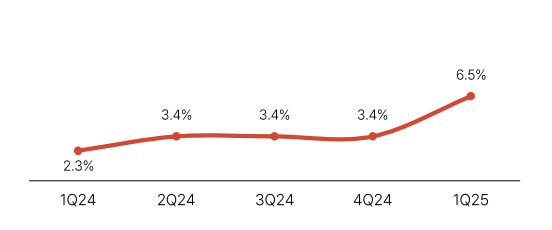

메리츠증권은 14일 경영실적 컨퍼런스콜을 통해 올해 1분기 고정이하 여신 비율이 6.5%를 기록했다고 밝혔다. 지난해 말까지 고정이하 여신 비율을 3.4%로 유지하던 것에 비해 급격히 높아진 것이다. 고정이하 여신 비율은 금융회사의 대표적인 자산건전성 지표다.

올해 들어 메리츠증권의 고정이하 여신 비율이 높아진 것은 홈플러스 기업회생 사태 영향이다. 통상 금융회사는 대출채권의 이자 연체가 3개월 이상일 경우 ‘고정이하’ 여신으로 분류하는데, 홈플러스가 지난 3월 기업회생절차에 돌입하자 1분기 자산건전성 분류부터 정상 채권에서 고정이하 채권으로 분류한 것이다.

메리츠증권을 필두로 메리츠화재, 메리츠캐피탈 등 메리츠금융그룹 3사의 홈플러스 익스포저는 총 1조2167억원이었다. 이 중 메리츠증권의 익스포저가 6551억원으로 가장 컸다. 메리츠그룹 3사는 1분기 홈플러스 익스포저에 대한 대손준비금을 2255억원, 대손충당금을 178억원 각각 반영한 상태다.

홈플러스 여파에도 메리츠증권은 별도기준 당기순이익 2307억원을 기록하면서 전년동기(1998억원) 대비 15.5% 개선된 실적을 나타냈다. 자회사인 메리츠캐피탈의 배당금 809억원이 포함된 수치다. 메리츠증권의 자기자본은 순이익 규모에 더해 신종자본증권 발행 등이 이뤄지면서 1분기 말 별도기준 6조8069억원을 나타냈다.

연평균 ROE는 14.1%로 도출된다. 지난해 메리츠증권의 연간 ROE(10.5%) 대비 3.6%포인트 높아졌다. 메리츠증권은 앞서 최대 실적을 기록한 2021~2022년 연간 ROE가 14%대에 달한 바 있다. 이후 ROE가 2023년 7.5%, 2024년 10.5%로 낮아진 흐름을 나타냈던 메리츠증권은 3년 만에 재차 14%를 넘어선 것이다.

ROE와 함께 증권사의 주요 수익성 지표로 꼽히는 영업순수익 커버리지는 1분기 264.4%를 기록했다. 영업순수익 커버리지는 판관비 대비 순영업수익 비중으로, 증권사의 고정비 부담을 가늠할 수 있는 지표다. 통상 영업순이익 커버리지가 180% 이상일 때 고정비 부담이 낮고 수익성이 우수하다고 판단된다.

메리츠증권이 ‘수수료 무료 프로모션’ 등으로 리테일 부문을 강화하면서 고객 예탁자산도 31조8000억원으로 처음 30조원을 넘어섰다. 위탁매매 순영업수익은 올 1분기 124억원으로 전년동기(193억원) 대비 큰 폭 줄었지만, 수수료 무료 프로모션이 시작된 지난해 4분기(124억원)와 같은 수준을 유지하면서 프로모션 비용이 일정 수준에서 통제되는 흐름을 나타냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 카카오, 10년만 중국법인 청산 '대륙 진출 중단'

- LG화학, 달러채 대신 '해외 EB' 고수 배경은

- 솔루엠, 미래 투자 활발…2분기 실적 턴어라운드 기대

- [Deal Story]'해외EB' 복귀 LG화학, 밴드 최하단서 모인 투심

- 'A0' 등급 상향 대한항공, 추가 상승 가능할까

- 동인기연 베트남 법인, 온습도 제어·태양광 발전 구축

- HLB제넥스, 진양곤 회장 관심 '건기식' 글로벌 B2C 확장

- [i-point]아이티센피엔에스 "국내 최고 보안 파트너사로 도약"

- [i-point]플리토, IBK기업은행에 AI 통번역 시스템 공급

- 이에이트, B2B 사업 통해 1분기 실적 성장

백승룡 기자의 다른 기사 보기

-

- 메리츠증권 실적 개선세 지속, 자산건전성 지표는 하락

- 신종자본증권 발행 앞둔 CGV, 롯데손보 콜옵션 여파 '촉각'

- 젝시믹스 중국 공략 박차…매장 더 늘린다

- SK온, 사모채 발행 지속…올들어 세 번째

- 메가박스, 계열 차입 분주…홈플러스 사태 영향

- LG CNS 16년만에 등급 상향…상장 유입자금 효과

- KB증권, 회사채 격차 좁히고 IPO 선두 굳히기

- [IB 풍향계]DCM 진출한 메리츠, 연이은 증권채 주관 '승전보'

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’