미운오리 일본증시…ELS 기초자산 재등장 엔저현상 지속되면서 지수 급상승…투자자 반응은 미지근

이상균 기자공개 2013-02-22 15:28:38

이 기사는 2013년 02월 22일 15:28 thebell 에 표출된 기사입니다.

|

◇쿠폰수익률, 타 상품에 비해 2%p 높아

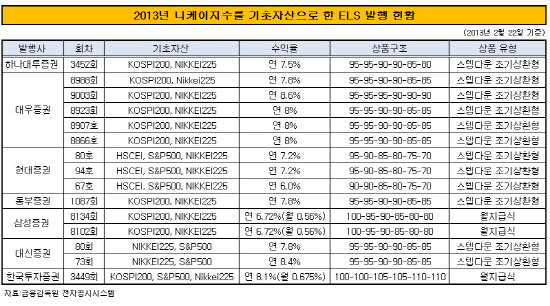

올들어 일본 NIKKEI225(닛케이)지수를 기초자산으로 편입한 ELS는 15종이 출시됐다. 대우증권이 가장 많은 5종을 선보였고 3종을 출시한 현대증권이 그 뒤를 이었다. 이밖에 삼성증권과 대신증권이 각각 2종, 하나대투증권과 동부증권, 한국투자증권이 각각 1종 등이다. 여기에 최근에는 일본 TOPIX 지수를 기초자산으로 한 ELS가 국내 최초로 출시됐다. 사모투자자를 대상으로 발행됐다는 한계가 존재하지만 상당한 의미부여가 가능한 변화다.

사실 일본 증시는 국내 ELS 시장에서 기피 1순위였다. 지난해 일본 닛케이지수를 기초자산으로 한 ELS 발행 규모는 고작 2억 원에 그쳤다. 2011년에는 636억 원을 기록했다. 올해 1월까지 발행액도 2억 원에 불과하다. 지난해 ELS 총 발행액이 47조 원인 것을 감안하면 비중이 0.1%도 채 되지 않는다.

하지만 작년 말부터 변화의 조짐이 보이고 있다. 작년 11월까지만 해도 8000 중반 대를 형성하던 닛케이지수가 최근에는 1만1500선까지 뛰어올랐다. 상승률이 35%에 육박한다. 연초부터 2월 21일까지로 범위를 좁힐 경우 8.7%를 기록했다.

상승률보다 더 두드러지는 것은 변동성이다. ELS 기초자산으로서 가장 중요한 부분이다. 닛케이의 변동성은 26%로 KOSPI200의 19.44%보다도 6%p 이상 높다. 적어도 변동성 측면에서는 KOSPI200보다도 더 매력적이라는 얘기다.

높은 변동성은 쿠폰수익률의 상승으로 이어졌다. 올해 닛케이지수를 기초자산으로 발행한 15종의 ELS 상품을 살펴보면 연 수익률이 7~8%대를 형성했다. 예외적으로 월지급식 상품이 연 6%대에 그쳤지만 이는 월지급식 상품이 스텝다운 조기상환형에 비해 수익률이 약 2%p 낮게 설정되기 때문이다. 7~8%대의 쿠폰수익률은 최근 지수형 ELS가 5~6%대를 형성하는 것과 비교하면 2%p 이상 높은 수치다. 투자자 입장에서는 상당한 매력이다.

회사별 발행 특징을 살펴보면 삼성증권과 한국투자증권이 월지급식 ELS를 발행한 것이 눈에 띈다. 기초자산의 경우 닛케이지수와의 조합으로는 KOSPI200이 가장 많이 선호됐다. 반면 상품구조와 유형 등에서는 기존 ELS 상품과 큰 차이를 찾기 어려웠다.

◇투자자, 일본 증시에 대한 트라우마 여전

문제는 이런 장점에도 불구하고 투자자들의 반응이 시원치 않다는 점이다. 대우증권 관계자는 "청약금액이 많아야 10억 원도 채 되지 않는다"며 "사실 발행사 관점에서도 일본 증시를 기초자산으로 한 ELS가 대박을 터트릴 것이라고는 기대하지 않는다"고 말했다. 그는 "이보다는 틈새시장을 발굴한다는 의미가 크다"며 "향후 일본경제가 회복되면서 증시도 상승 추세를 타지 않겠냐는 전망도 담겨져 있다"고 설명했다.

시장의 미지근한 반응은 일본 증시에 대한 트라우마 탓이다. 2000년대 초반까지만 해도 일본 증시를 기초자산으로 한 ELS는 드물긴 하지만 그 명맥은 이어갔다. 문제는 2000년대 중후반 닛케이지수가 폭락하면서 발생했다. 당시 닛케이지수를 기초자산으로 한 국내 ELS가 대규모 손실을 기록한 것이다.

일례로 닛케이지수의 최근 5년간 가격변동 추이를 살펴보면 짧은 기간 동안 등락 폭이 컸다. 2008년 6월 1만4452로 최고점을 찍은 이후 2009년 3월 7054로 반 토막이 나는데 겨우 9개월이 걸렸다. 우리투자증권 관계자는 "당시 손실액이 워낙 커 지금도 ELS 투자자 중에 일본증시는 쳐다보지도 않는 사람들이 많다"고 전했다.

다만 일본증시를 비롯한 해외증시를 기초자산으로 편입시키려는 시도는 계속 이어질 것이란 전망이 많다. 최근 국내 증시와 종목의 변동성이 떨어지면서 ELS 평균수익률을 떨어트리고 있기 때문이다.

동양증권 관계자는 "ELS 기초자산으로서 국내 지수와 종목은 이미 한계에 봉착했다"며 "현재 대세를 이루고 있는 KOSPI200과 HSCEI, S&P500을 대체할 수 있는 기초자산을 찾으려는 노력이 필요하다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성