투자자가 '갑'…Put·리픽싱 등 옵션 넘친다 [메자닌 전성시대]⑤만기전 원금보장·콜옵션 포기 많아…리픽싱 하한선 최대치 적용

임정수 기자/ 배지원 기자공개 2016-07-29 15:27:08

이 기사는 2016년 07월 27일 17시25분 thebell에 표출된 기사입니다

이 과정에서 투자자에게 조기상환청구권(풋옵션; Put Option)을 부여하거나 리픽싱(Refixing) 한도를 최대치로 설정하는 등 투자자들의 요구 조건을 대부분 수용하고 있는 것으로 나타났다. 상대적으로 발행 조건 협상력 측면에서 투자자들 대비 열위에 있어 이같은 현상은 앞으로도 지속될 것으로 보인다.

◇ 대부분 풋옵션 조건…사실상 만기전 원금 보장

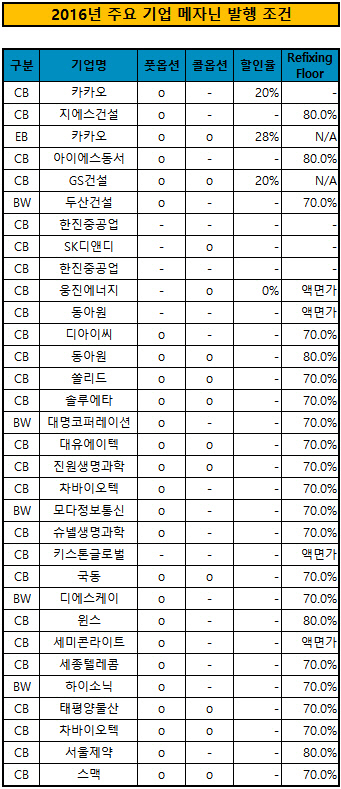

27일 투자은행(IB)업계에 따르면 올해 7월 초까지 메자닌을 발행한 283개 기업들 중 235개 기업이 투자자들에게 풋옵션을 제공했다. 나머지 48개 기업이 풋옵션을 제공하지 않은 채로 투자 자금을 유치하는 데 성공했다.

풋옵션은 최종 만기가 3년인 경우 1년 또는 1년 6개월 또는 2년 후부터 풋옵션을 행사할 수 있는 조건이 많았다. 만기 5년인 경우 2년 또는 3년 이후부터 조기상환을 요구할 수 있는 경우가 다수였다.

주가 하락으로 투자자가 만기 전에 풋옵션을 행사할 경우 발행사는 원금과 더불어 해당 기간까지의 만기보장수익률을 돌려줘야 한다. 대부분의 기업들 사실상 투자자들에게 만기가 도래하기 전에 원금과 만기수익률을 보장해 주면서 투자 자금을 유치한 셈이다.

대기업 중에서는 카카오, GS건설, IS동서, 두산건설이 풋옵션을 제공해 CB와 BW를 발행했다. 한진중공업, SK D&D, 웅진에너지, 동아원 등은 투자자들에게 풋옵션을 제공하지 않았다.

SK D&D와 웅진에너지는 발행사가 만기 전에 조기상환할 수 있는 콜옵션을 보유하는 조건으로 CB를 발행했다. 상대적으로 투자자보다 기업에 유리한 조건으로 메자닌을 발행한 것으로 해석된다. 나머지 기업들은 대부분 콜옵션을 포기했다.

중견·중소기업의 경우 풋옵션을 제공하지 않으면 투자자 모집이 어려운 것으로 파악되고 있다. 업계 관계자는 "자금 조달이 어려운 중견·중소기업이나 벤처기업의 경우 발행 조건보다는 자금 유치 성공 여부 자체에 집중할 수 밖에 없다"면서 "투자자들은 대부분 풋옵션을 요구하기 때문에 발행사가 상대적으로 불리한 구조로 메자닌을 발행하고 있는 것"이라고 설명했다.

|

◇ 리픽싱 하한선, 최대치 적용…70% 대세

올해 메자닌을 발행한 283개 기업 중 절반 이상은 리픽싱(전환가 하향 조정) 하한을 70%로 설정하고 투자 자금을 유치했다. '증권의 발행 및 공시 등에 관한 규정(증발공규정)'에 리픽싱 하한을 70% 이하로 설정할 수 없도록 돼 있다.

또 61개 기업이 리픽싱 하한을 액면가로 설정했다. 전환가나 신주인수가를 조정할 경우 주가가 액면가 아래로 내려가는 경우다. 규정상 액면가 아래로 리픽싱을 할 수 없다. 대부분의 메자닌 발행 기업이 원할한 투자자금 유치를 위해 리픽싱 폭을 최대한으로 설정하고 있는 것으로 해석된다.

상대적으로 리픽싱 하한을 높게 설정한 기업들은 주가 상승이나 반등 모멘텀이 큰 경우다. 리픽싱 폭이 크지 않아도 투자 자금 유치가 가능하다고 판단되는 기업들이다.

올 들어 메자닌을 발행한 기업 중에서는 GS건설, IS동서, 동아원. 윈스, 서울제약, 인선이앤티, 형지아이앤씨 등이 리픽싱 하한을 80%로 내 걸고 투자 자금 유치에 성공했다. 제넥신, 테라젠이텍스, 우리이티아이 등은 85%~90%를 리픽싱 하한으로 정했다.

리픽싱 조건이 아예 없는 경우도 있다. 카카오, SK D&D, 한진중공업, 에코프로, 포티스, 텔콘, 리젠, 신우, 마제스타 등이 리픽싱 없이 메자닌을 발행했다. 업계 관계자는 "주가 상승에 대한 기대가 크거나 투자자가 채권금융기관 또는 관계사인 경우 리픽싱을 강하게 요구하지 않는다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사