롯데, 공격적 조달불구 신용리스크 여전 [그룹조달&신용이슈]유통·호텔 부문, 사드악재 노출…화학부문 선전, 안정적 아웃룩

신민규 기자공개 2017-08-04 14:19:54

이 기사는 2017년 08월 03일 14:08 thebell 에 표출된 기사입니다.

주요 계열사들의 잇따른 조달 성공에도 불구하고 단기 신용변동 가능성에 여전히 노출돼 있다. 회사채 조달금리가 자기등급 평균금리보다 높게 책정된 점은 시장의 불안감을 반영하는 부분이다. 특히 상반기 정기신용평가에서 초우량 지위를 자랑했던 호텔롯데의 등급(AA+)에 부정적 전망이 달린 점은 시장에 큰 충격을 줬다. 중국발 사드(THAAD) 악재와 그룹 차원에서 추진하고 있는 지주사 전환 작업이 향후 그룹의 신인도를 좌우할 전망이다.

◇올해 3조 회사채 발행, 대기업 그룹 중 '최고'

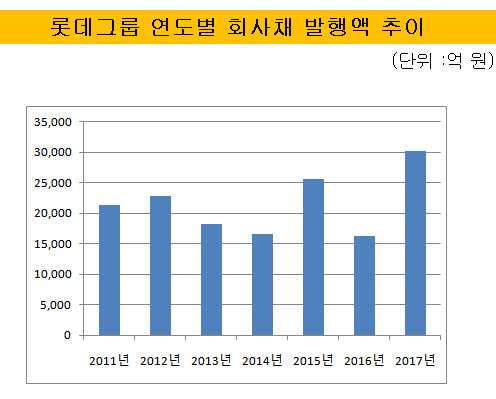

3일 더벨에 따르면 롯데그룹이 올들어 7월 말까지 발행한 회사채는 총 3조300억 원이다. 전년대비 2배 가까이 증가한 규모다. 올해 대기업 그룹 중에서 유일하게 3조 원이 넘게 조달했다.

2010년 집계 이래 롯데그룹의 회사채 발행액이 3조 원을 넘어선 것은 이번이 처음이다. 최근 5년간 가장 많이 발행됐던 2015년에도 2조5700억 원 수준을 나타냈다.

기업 별로는 롯데쇼핑(7600억 원), 롯데렌탈(5900억 원), 호텔롯데(5500억 원), 롯데칠성음료(4000억 원), 롯데제과(2800억 원), 롯데케미칼(1900억 원),롯데푸드(1500억 원), 롯데정밀화학(800억 원), 롯데글로벌로지스(300억 원) 등의 순으로 채권 발행량이 많았다. 롯데쇼핑과 호텔롯데는 한 해 두번이나 회사채 시장을 찾을 정도로 조달이 잦았다.

|

회사채 발행에 물꼬를 튼 것은 호텔롯데였다. 호텔롯데는 오너간 경영권 분쟁이 장기화된 탓에 지난해까지 기업어음과 사모채 중심의 조달을 이어왔다. 이로 인한 단기 차입금 비중이 크게 높아졌다.

경영권 분쟁이 일단락된 것은 아니지만 올해의 경우 공모 발행 재개가 불가피했던 것으로 보인다. 미국의 금리인상 가능성과 대규모 투자계획으로 기존 방식을 더이상 고수하기 힘들었던 것으로 관측된다. 당장 2000억 원어치에 달하는 사모채 만기에 대응할 필요도 있었다.

호텔롯데가 대규모 조달에 성공하면서 이후 계열사들의 발행이 줄을 이었다. 롯데렌탈(AA-), 롯데칠성음료(AA+), 롯데푸드(AA), 롯데케미칼(AA+) 등 우량 계열사들의 회사채 발행이 줄을 이었다. 1분기에만 1조3000억 원에 달할 정도로 연초 집중적인 발행이 이뤄졌다.

롯데글로벌로지스(옛 현대로지스틱스)의 경우 계열 변경 후 처음으로 공모채 발행에 나서 조달에 성공하기도 했다. 롯데그룹으로 편입된 이후 BBB급에서 벗어나 A- 진입한 효과가 컸다.

◇조달금리 상승세, 호텔롯데 등급 변동성 높아

회사채 발행에는 성공했지만 시장에서 평가한 롯데그룹 회사채는 예전만 못했다. 초우량 지위에도 불구하고 자기등급 평균금리보다 높게 발행해야 하는 경우가 부지기수였다.

대규모 회사채 발행에 나섰던 롯데칠성음료(AA+)는 외형상 오버부킹과 증액 발행에 성공했다. 하지만 기관투자가 상당수가 고금리를 적어낸 탓에 조달금리는 다소 높아졌다. 3·5·7년물 개별민평금리에 14~15bp를 얹어서 발행을 마무리졌다. 3년물의 경우 2.094%에 발행됐는데 AA0 등급의 평균금리(2.05%)보다 높은 수준이었다.

지난달 발행을 마무리한 호텔롯데(AA+) 역시 3·5년물 각각 개별민평 금리에 11, 17bp를 가산한 2.177%, 2.544%의 금리를 적용했다. 당시 AA0 등급 평균금리가 3·5년물 각각 2.13%, 2.45%였던 점을 감안하면 시장에서의 디스카운트를 실감할 수 있다.

롯데그룹 주요 계열사 중 단기 신용등급 변동 가능성에 노출된 곳 역시 호텔롯데가 거론된다. 앞서 상반기 정기 신용평가에서 신용평가사들의 강력 경고 대상에 올랐다.

한국신용평가는 선제적으로 호텔롯데(AA+) 등급에 부정적 전망을 달았다. 호텔롯데는 한국기업평가와 한국신용평가가 공통적으로 제시한 등급 하향 트리거에 근접해 있다. 면세업계의 1분기 실적이 급전직하한 탓에 수익성 지표와 커버리지 지표가 동반저하된 것으로 분석된다. 당분간 중국의 정책방향을 예측하기도 힘든 상태라 실적 변동성이 클 전망이다. 올해 투자계획이 잡혀있는 곳이 다수인 데다가 상당부분 외부차입에 의존해야 하는 점도 부담으로 꼽힌다.

롯데쇼핑의 경우 기존 신용등급을 유지했지만 신평사들의 눈높이는 갈수록 까다로워지고 있다. 한국기업평가는 사드 이슈를 반영해 중국사업의 실적을 반영할 수 있는 지표로 등급 변동 트리거를 변경했다. 차입금 감축을 통한 재무구조 개선이 가장 시급하다고 보고 차입금 커버리지 지표(순차입금/EBITDA)로 트리거를 통일했다. 중국 실적을 가산한 해당 지표가 3.5배를 초과할 경우 등급 하향요인이 된다.

그룹내 화학부문의 경우 사업분야 중 가장 선전하고 있다. 롯데케미칼의 신용등급(AA+)에는 부정적 딱지가 오랫동안 달려 있었지만 올해 신평 3사가 안정적 아웃룩을 달아줬다. 안정적 아웃룩이 달리게 된 것에는 영업활동현금흐름이 개선된 점이 크게 작용했다. 롯데케미칼의 투자부담이 향후 2년간 3조5000억~4조 원으로 관측되는 반면 올해부터 상각전 영업이익(EBITDA)이 평균 1조5000억 원 이상을 상회해 재무구조 개선 여력이 생길 것이라는 설명이다. 지난해 롯데케미칼의 EBITDA는 3조3286억 원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성전자, 러·우 전쟁 장기화에도 현지연구소 '버티기'

- 카카오게임즈, 메타보라 통해 블록체인 사업 '재시동'

- [Company Watch]'메모리 권토중래' 웃은 삼성전자, 힘 보탠 '가전·하만'

- [IR Briefing]갤럭시에 MZ세대 반응, 모든 제품에 AI 탑재한다

- '멀티LLM 선택' SKT, 비용 줄이고 효율 높인다

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'