변액보험 추천 확대…저축성보험 대안 모색 [4분기 추천상품] 비과세혜택 축소 영향…KEB하나은행은 외화보험 주력

최필우 기자공개 2017-10-23 08:20:53

이 기사는 2017년 10월 19일 11시52분 thebell에 표출된 기사입니다

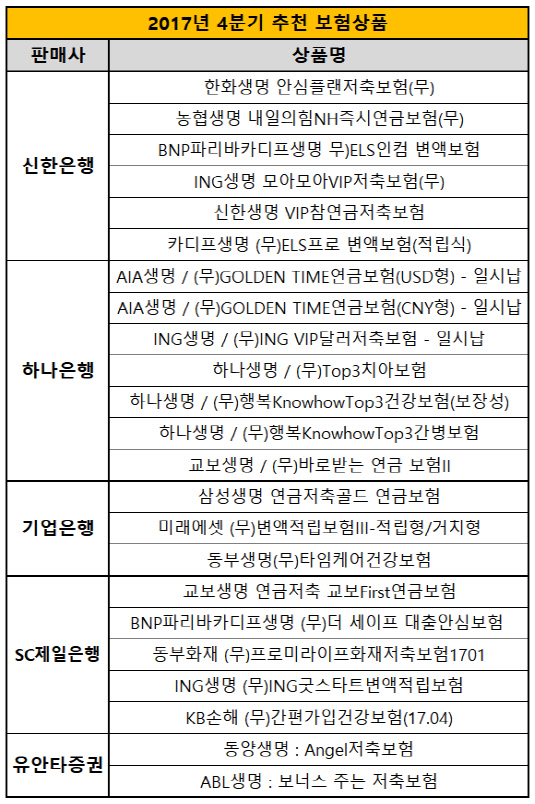

더벨이 주요 증권사와 은행을 대상으로 4분기 추천상품을 집계한 결과 보험상품을 추천한 판매사는 5곳(신한은행·KEB하나은행·IBK기업은행·SC제일은행·유안타증권)이었다.

IBK기업은행과 SC제일은행은 각각 미래에셋생명의 '(무) 변액적립보험Ⅲ'과 ING생명의 '(무) 굿스타트 변액적립보험'을 새롭게 추천했다. 두 상품은 사업비 부담이 커 선호도가 떨어졌던 기존 변액보험과 달리 사업비를 낮춘 게 추천 요인으로 꼽힌다. 특히 초년도 수수료율을 낮춰 해약 환급률이 높은 게 특징이다.

신한은행은 BNP파리바카디프생명의 '(무) ELS인컴 변액보험Ⅱ(거치식)'과 '(무) ELS프로 변액보험(적립식)'을 꾸준히 추천하고 있다. 이 상품은 코스피200, HSCEI, S&P500, 유로스톡스50, 닛케이225 등 5개 지수 중 2개를 기초자산으로 삼은 ELS에 투자한다. 평가일에 기초자산 가격이 최초 기준가격 대비 55% 이상이면 수익을 지급하는 구조다. 연 5% 수준의 수익률을 제시해 고액자산가들에게 인기가 많다는 평이다.

변액보험 추천이 점차 늘고 있는 것은 저축성보험의 인가가 줄어들고 있는 영향으로 보인다. 저축성보험은 지난 4월 1일 비과세혜택이 축소되면서 가입 매력도가 과거에 비해 낮아졌다는 평가다. 여전히 방카슈랑스 채널에서 저축성보험이 차지하는 비중이 가장 높지만 줄어든 판매량을 메우기 위한 상품 발굴이 필요하다는 설명이다.

보험사가 IFRS17 도입에 앞서 부채로 인식되는 저축성보험 판매를 줄여가고 있는 것도 변액보험이 대안으로 떠오르는 데 영향을 미친 것으로 보인다. 대다수 보험사가 저축성보험 판매에 적극 나서지 않으면서 최저보증이율 등의 매력도가 떨어지고 있는 것으로 관측된다.

시중은행 관계자는 "저축성보험과 사업비 부담 수준이 비슷하가나 더 저렴한 변액보험이 다수 등장하고 있다"며 "운용 측면에서 새로운 기법을 시도하는 등 변액보험 투자 매력도를 높이기 위해 보험사들이 노력하는 분위기"라고 말했다.

KEB하나은행은 외화보험을 적극적으로 내세우고 있다. 꾸준히 추천하고 있는 상품은 AIA생명의 '(무)GOLDEN TIME연금보험(USD형)'과 '(무)GOLDEN TIME연금보험(CNY)'이다. 두 보험은 각각 달러와 위안화로 투자하는 상품으로 외화를 보유한 고액자산가 또는 법인 고객의 선호도가 높은 편이다. 또 보험업계에서 드물게 확정금리를 제공한다는 이점을 내세워 마케팅에 나서고 있다. 여기에 '(무)ING VIP달러저축보험'이 새롭게 추천상품 목록에 이름을 올렸다.

유안타증권은 동양생명의 '(무) Angel 저축보험'과 알리안츠생명의 '(무)보너스주는저축보험'을 추천했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [금융지주 해외은행 실적 점검]우리은행, 해외 법인장 인사 '성과주의 도입' 효과는

- [금융지주 해외은행 실적 점검]신한카자흐, 2년 연속 '퀀텀점프' 성장 지속가능성 입증

- [thebell note]김기홍 JB금융 회장 '연봉킹 등극' 함의

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

- [하나금융 함영주 체제 2기]밸류업 재시동 트리거 '비은행 경쟁력'

- [금융지주 이사회 시스템 점검]NH농협, '보험 전문가' 후보군 꾸렸지만 선임은 아직

- [하나금융 함영주 체제 2기]'40년 커리어' 마지막 과업, 금융시장 '부채→자본 중심' 재편

- [금융지주 이사회 시스템 점검]JB금융, 사외이사 후보군 '자문기관 위주' 전면 개편