영진약품 '3년 연속 이익률 2%' 흑역사 위기 저마진 구조 3년째 답습…LO 불투명·박수준 대표 거취 주목

이석준 기자공개 2017-11-21 08:19:25

이 기사는 2017년 11월 20일 11:35 thebell 에 표출된 기사입니다.

20일 분기보고서에 따르면 영진약품은 3분기 매출액과 영업이익은 전년동기대비 모두 뒷걸음질쳤다. 특히 영업이익은 9억 원으로 지난해 같은 기간(24억 원)보다 62.5% 감소했다.

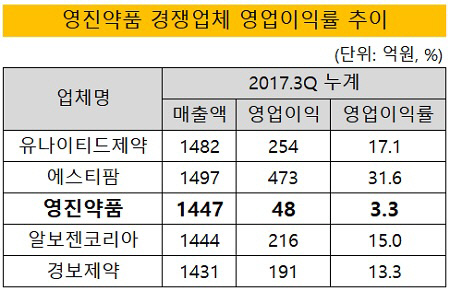

3분기 누계 매출액과 영업이익은 1447억 원과 48억 원이다. 영업이익률은 3.3%로 지난해 같은 기간보다 1% 떨어졌다.

영진약품의 올 분기별 영업이익은 점차 감소하고 있다. 1분기 27억 원에서 2분기 12억 원, 3분기 9억 원의 추세다. 이런 추세가 이어진다면 영진약품은 3년 연속 영업이익률 2%대 흑역사를 쓰게 된다. 2015년과 2016년 영업이익률은 각각 2.94%, 2.8%를 기록했다.

경쟁 업체와 비교하면 영진약품의 '저마진 구조'가 두드러진다. 3분기 누계 기준 영진약품 매출액과 비슷한 유나이티드제약(1482억 원, 17.1%), 에스티팜(1479억 원, 32%), 알보젠코리아(1444억 원, 14.9%), 경보제약(1431억 원, 13.3%)의 영업이익은 모두 10%를 넘어섰다. 에스티팜과는 30% 가까이 영업이익률이 차이난다.

영업이익을 개선할 반전 요소는 크게 보이지 않는다. 경장영양제 하모닐란액을 제외하곤 100억 원을 넘는 블록버스터 약물이 없다. 일본향 항생제 수출이 전체 매출의 30% 이상을 차지하고 있지만 증가세가 더디다. 올초 맺은 일본 제약사 사와이와 1800억 원 규모(올해부터 5년간)의 세파계 항생제 위탁생산(CMO) 연장 계약은 마진이 적은 것으로 알려졌다.

반전 요소는 R&D 기반의 기술 수출이다. 다만 성과 도출까지는 적잖은 시간이 필요해 보인다.

영진약품은 5월 유전성 희귀질환 신약물질을 스웨덴 제약기업 뉴로바이브에 5700만 달러(646억 원) 규모에 기술 수출했다. 이중 5300만 달러는 마일스톤(단계별 기술료)과 치료제 시판 승인 여부에 따라 수령할 수 있다. 뉴로바이브는 이르면 내년부터 유럽·미국 임상을 시작할 계획이어서 영진약품의 라이선스 계약 성과는 2020년 정도에나 본격화될 수 있다. 이 역시 성공한다는 보장은 없다. 희귀약 특성상 환자 모집도 관건이다.

임상 규모와 개발 기간도 라이선스 계약 발목을 잡을 수 있다. 전기 2상에는 단 61명의 중등도 및 중증도의 증상을 가진 만성폐쇄성폐질환(COPD) 환자만 참여했다. 임상 기관도 미국 내 4개 병원으로 적다. 개발 속도도 느리다. YPL-001은 2014년 10월 2a상 승인을 받았지만 결과는 3년 가까이 지난 올 8월에 도출됐다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성