'85% 지분 확보' 자진상폐 수순밟나 [예스코의 가족회사 플랜]②95% 상폐 요건 목전…오너가, 상장 유·불리 따질 듯

이 기사는 2018년 01월 15일 13:37 thebell 에 표출된 기사입니다.

상장기업 예스코가 갈림길에 섰다. 다음달 공개매수 기간이 완료되면 예스코는 완전히 다른 상황에 직면하게 된다. 최대주주인 구씨 일가의 의중에 따라 자진상장폐지도 가능해진다. 최대주주 측은 이해관계를 따져 후속 지배구조 재편 절차에 나설 것으로 관측된다.

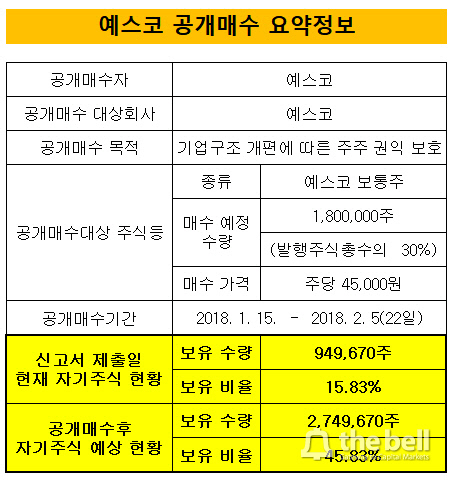

LS그룹 계열 도시가스업체인 '예스코'는 최근 자기주식을 공개매수하기로 결정했다. 예스코는 지주사 전환을 위해 도시가스 사업 부문에 대한 물적 분할에 나설 계획이다. 그 연장선상에서 분할에 반대하는 주주들의 지분을 사주기 위해 이 같은 결정을 내렸다.

공매매수 대상은 예스코 보통주 180만 주다. 이는 전체 발행 주식의 30%에 해당하는 규모다. 매수 가격은 4만 5000원으로 책정했다. 최근 3개 월 동안 평균 종가보다 17% 가량 더 높은 가격이다.

|

계획대로 공개매수 절차가 완료되면 예스코와 최대주주 측은 선택의 기로에 놓이게 된다. 예정 공개매수 물량을 모두 확보할 경우, 자진상장폐지 요건에 임박하기 때문이다.

현재 예스코 최대주주는 구자은 LS엠트론 부회장 등 구씨 일가다. 특수관계자 지분율이 38.7%에 달한다. 자기주식 비율도 15%가 넘는다. 여기에 추가로 30%의 자기주식을 매입하게 되면 특수관계인과 자기주식 전체 지분율이 84.6%에 육박하게 된다. 의결권 기준으로 구씨 일가 실질 지배력은 72% 수준까지 올라간다.

상법에 따르면 최대주주가 95% 이상의 지분을 확보할 시 자진상장폐지를 신청할 수 있다. 예스코 공개매수가 마무리되면 실현 가능한 선택지가 된다. 추가로 10% 대 지분만 더 확보하면 요건을 충족할 수 있기 때문이다.

설사 상장 폐지 지분 요건을 갖추지 못하더라도 유통주식수가 줄어드는 것 자체가 상장 유지에 큰 걸림될이 될 수 있다. 상장 규정에 따르면 월평균 거래량이 1만주를 넘지 못하면 관리종목에 지정된다. 또 매 분기 월평균 거래량이 유동 주식수의 1%에 미달하는 상황이 2분기 연속 계속 되면 상장 폐지 대상이 된다. 유통 주식수가 줄어들게 되면 직면하게 되는 현실이다.

결국 칼자루는 예스코 최대주주인 구씨 일가가 쥘 것으로 관측된다. 당장 공개매수 물량 등을 고려했을 때 오너일가 역시 자진 상장 폐지 가능성을 열어뒀다는 분석이 설득력을 얻고 있다.

예스코와 최대주주 측은 자발적으로 공개매수 결정을 내렸다. 법적인 강제성이 전혀 없었다. 지분 확보 목적이 아니라면 굳이 꺼내들 필요가 없는 카드였다. 실제 상장 폐지가 목적이라면 추가 공개매수에 나설 공산이 크다.

다만 자진상장폐지에 대한 시장의 거부감이 워낙 큰 만큼 직접 자진상장폐지를 천명하기보다는 자연스럽게 상장 폐지 요건을 갖추는 수순을 밟아나갈 가능성도 배제할 수 없다. 아울러 상장 유지 프리미엄도 적지 않기 때문에 오너일가 소유 체제를 유지하면서 상장 유지 예외 조항을 활용할 수도 있다. 에이스침대가 대표적이다. 에이스침대는 유통주식수가 6% 수준에 불과하지만 증권사와 유동성공급계약(LP)을 체결하는 방식으로 관리종목 지정과 상장폐지 규정을 피하고 있다.

예스코 관계자는 "현재 자진상장폐지와 관련해서 결정된 것이 없다"고 말했다.

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성