디에스네트웍스, 현금동원력 과시할까 [삼환기업 M&A]분양 흥행 덕 곳간 '두둑'…우선매수권자 SM그룹과 가격 경쟁 '주목'

김경태 기자공개 2018-02-13 08:12:59

이 기사는 2018년 02월 09일 16시44분 thebell에 표출된 기사입니다

◇수도권 분양 흥행, 2016년 매출 8500억 육박

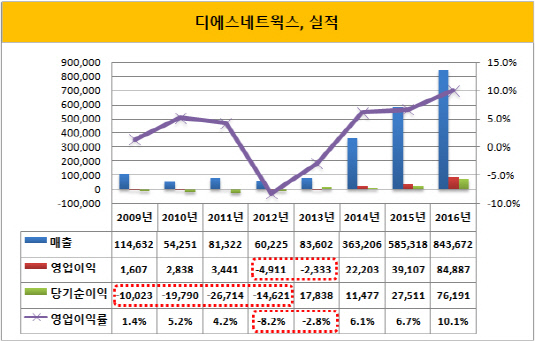

디에스네트웍스는 2008년부터 2012년까지 5년 연속 당기순손실을 기록했다. 특히 2012년에 최악의 한 해를 보냈다. 영업손실 49억 원과 당기순손실 146억 원을 기록했다. 자본총계는 마이너스(-) 653억 원으로 완전자본잠식이다.

건실한 부동산 디벨로퍼로 거듭난 것은 2014년부터다. 서울 가산동과 성수동, 마곡 등에서 공급한 오피스텔을 연이어 완판하면서 분양수입이 흘러들어왔고 실적이 개선됐다. 매출이 전년보다 4배 정도 껑충 뛰었고 오랜만에 흑자를 맛봤다.

이듬해에도 폭발적인 성장을 지속했다. 경기도 용인과 구리에 아파트, 오피스텔을 새롭게 선보였는데, 역시 100% 분양에 성공했기 때문이다.

2016년에도 거침이 없었다. 2016년 매출은 8436억 원, 영업이익은 848억 원이다. 전년보다 각각 44.1%, 117.1% 증가했다. 같은 기간 당기순이익은 761억 원으로 3배 가까이 늘었다. 자본총계는 659억 원을 기록했고 완전자본잠식을 벗어났다.

|

◇현금성자산 충분, 본입찰 제시 가격 '주목'

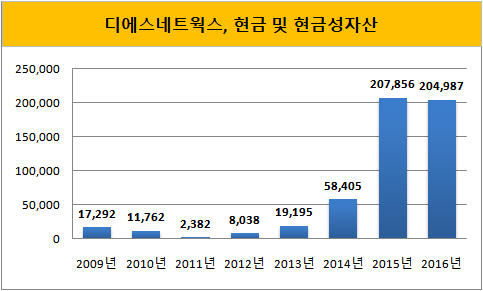

실적이 가파르게 개선되면서 곳간도 두둑해졌다. 2013년 말 현금 및 현금성자산은 191억 원에 불과했다. 이듬해 584억 원으로 3배 이상 급증했다. 2015년 말에는 2000억 원을 넘어섰다. 2016년 말에도 2000억 원 이상을 나타냈다.

업계에서는 디에스네트웍스가 지난해에도 안정적인 실적을 거뒀을 것으로 보고 있다. 2016년 말 기준 수도권에 9개의 현장이 있는데 남아 있는 분양수입이 2조 3693억 원이다. 지난해도 부동산 경기가 좋았던 만큼 분양수입이 순조롭게 흘러들어왔을 가능성이 높다는 분석이다.

실제 디에스네트웍스는 작년 인수합병(M&A) 시장에 모습을 드러내고 현금동원력을 과시했다. 대유그룹의 대유에이텍과 대유플러스가 보유한 스마트저축은행 지분 82.57%를 인수했다. 거래금액은 800억 원이다.

현금 및 현금성자산을 고려할 때 삼환기업 인수 자금도 충분히 자체 조달할 수 있을 것으로 보인다. 삼환기업 우선매수권자인 SM그룹은 인수가로 600억 원 중반대를 제시한 것으로 알려져 있다.

삼환기업 매각은 스토킹 호스(stalking-horse) 방식으로 진행되고 있다. 디에스네트웍스는 인수의향서(LOI)를 낸 상태다. 삼환기업을 인수하기 위해서는 본입찰에 참여해 SM그룹보다 더 높은 가격을 써내야 한다. SM그룹이 우선매수권을 포기해야 승자가 된다.

디에스네트웍스가 더 거액을 제시할 경우 SM그룹으로서는 상당한 부담이다. SM그룹에서는 대규모 현금을 보유한 계열사를 찾기 어렵다. 이에 따라 M&A를 진행할 때 2곳 이상의 계열사를 동원했다. 삼환기업 인수주체로 내세운 계열사인 삼라, 우방, 하이플러스카드 3곳 모두 현금이 충분한 곳이 아니다. 우선매수권자의 존재에도 불구하고 디에스네트웍스가 최종 인수자가 될 가능성을 배제할 수 없다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

- 한국소호은행, 소상공인 금융 혁신 이뤄낼 경쟁력 세가지

- [금융지주 해외은행 실적 점검]하나은행, 함영주 회장 2기엔 글로벌 사업 힘 싣는다

- [여전사경영분석]현대캐피탈, 친환경차 리스 중심 영업수익 확대…순익은 감소

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [캐피탈사 리스크 관리 모니터]NH농협캐피탈, 부실위험 사전 통제 중점…그룹과의 협업은

- [이사회 분석]신한카드, 일본계 주주 영향 속 사외이사 2인 교체

- [은행권 신지형도]어느덧 10년 맞은 인터넷전문은행, 시장 판도 변화는

김경태 기자의 다른 기사 보기

-

- [이재용의 차이나 공략 키워드]가시적 미국 대응책 아직, 현대차와 다른 행보 눈길

- '삼성 상인' 이재용 회장의 밸런싱

- [삼성전자 리더십 재편]노태문 직대 체제 관전포인트, 후임자 육성·초연결 완성

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [이재용의 차이나 공략 키워드]조용히 확대한 카오디오 시장 입지, 점프업 꿈

- [이재용의 차이나 공략 키워드]주주 놀래킨 유증, '톱레벨 영업' 통해 진화 나섰다

- [이재용의 차이나 공략 키워드]미국 눈치보다 생존 먼저, 민감한 시기 '정면돌파'

- [이사회 모니터]삼성SDI, 대표·의장 분리 '다음으로'

- '미전실 출신' 문종승 삼성전자 부사장, 공백 메우기 '전면'

- '후퇴 없는' SK하이닉스, 이사회 시스템 '또 전진'