'생산'에 발목 잡힌 펩트론, 임상 4년째 지연 전립선암 치료제 매출 중단…파킨슨병 치료제로 재기 도모

서은내 기자공개 2019-07-03 10:18:29

[편집자주]

바이오회사 입장에서 IPO는 빅파마 진입을 위한 필수 관문이다. 국내 시장의 풍부한 유동성은 창업자에겐 놓치기 어려운 기회다. 이 과정에서 장밋빛 실적과 R&D 성과 전망으로 투자자를 유혹하기도 한다. 전망치는 실제 현실에 부합하기도 하지만 정반대인 경우가 대부분이다. IPO 당시 전망과 현 시점의 데이터를 추적해 바이오테크의 기업가치 허와 실을 파악해본다.

이 기사는 2019년 07월 03일 07시15분 thebell에 표출된 기사입니다

펩트론은 LG생명과학 출신 최호일 대표가 1997년 창업한 벤처로 '펩타이드' 공학과 약효지속화 기술을 바탕으로 신약을 개발하고 있다. 펩트론의 자체 플랫폼 기술 '스마트디포'가 적용된 전립선암 치료제 '루피어데포'가 2005년 일찍이 상업화에 성공하면서 눈길을 끌기도 했다.

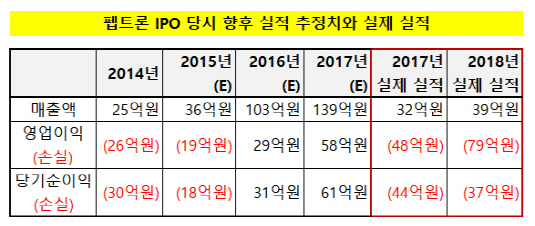

대웅제약, 유한양행 등 국내 제약사에 기술을 이전하고 해외 라이선스 아웃 기대감을 키우며 2015년 7월 코스닥 시장에 입성했다. 당시 공모가는 1만6000원으로 약 900억원 가량의 밸류에이션이 책정됐다. 현재 펩트론의 시가총액은 2500억원 수준이다.

IPO 당시 펩트론 지분의 5% 이상을 보유 중이던 벤처 캐피탈 펀드지분은 2011 KoFC-KVIC-SV 일자리창출펀드2호가 1% 남짓 보유중인 것 외에는 대부분 지분을 처분한 것으로 파악된다.

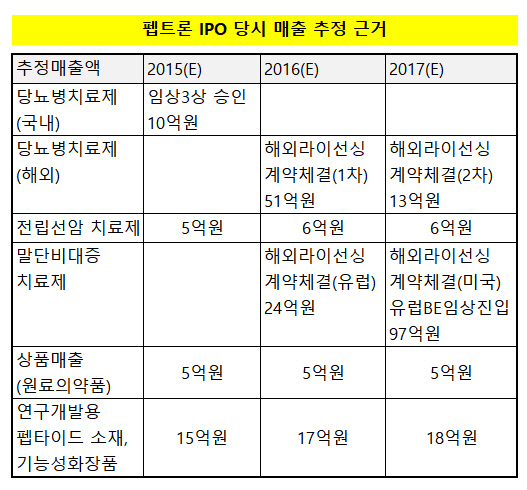

펩트론은 상장 당시 당뇨병 치료제, 말단비대증 치료제 등의 기술이전 계약 성공을 통한 성과 가시화를 예견했지만 계획했던 임상 파이프라인의 진행이 거의 되지 못했다. 때문에 4년이 지난 지금 재무 성과를 보면 당시의 예상 매출액을 크게 밑돈다. 매출이 2016년 103억원, 2017년 139억원을 달성할 것이란 예측과 달리 2018년 까지 40억원에 머물고있다.

|

|

파이프라인을 하나씩 살펴보면 가장 빠른 수익화를 예상하며 중점을 두고 추진했던 당뇨치료 임상은 중단된 상태다. 펩트론은 2015년 유한양행과 공동 진행한 약효지속성 당뇨치료제 임상2상이 완료, 국내 3상시험 승인을 신청할 예정이었다. 2상 성공자료를 바탕으로 2016년 해외 라이선스 아웃도 계획했다. 이에 따른 매출 2016년 51억원, 2017년 13억원씩을 예상했지만 실현되지 않았다.

펩트론 관계자는 "당뇨치료제는 유한양행이 국내 판권을 가지고 3상 주도권을 가지고 있는 부분"이라며 "국내에서 펩트론의 GLP-1 계열 분야의 당뇨병치료제 시장이 크게 형성되지 않아 상황을 지켜보고 있다"고 전했다.

지속형 엑세나타이드 제형 파킨슨병 환자 대상 임상 역시 2015년 하반기 임상 2상 시작을 목표로 했지만 4년째 프로젝트가 지연되고 있다. 이에 더해 주력 수입이었던 전립선암치료제 역시 2018년부터 대웅제약과의 계약이 만료되면서 관련 수익이 올해 상반기에 끊겼다.

주력 파이프라인이 제대로 진척을 보이지 못한 이유는 임상 샘플을 생산할 공장이 부재했기 때문이다. 펩트론은 기존에 삼양제넥스(현 삼양바이오팜) 시설을 빌려 임상 물질을 생산하기로 CMO 계약을 맺어왔고 모든 임상 샘플을 삼양제넥스 시설에서 생산해왔다. 2016년 GMP법이 바뀌면서 더이상 그곳 시설을 이용할 수 없게 되자 모든 임상 계획이 틀어졌다.

펩트론 관계자는 "펩트론 개발 물질은 자체 기술력이 필요한 것이라 일반적인 CMO를 빌려 생산할 수 없었다"며 "2년여에 걸쳐 오송 GMP 자체 공장을 건축하며 시간을 지체하다 올초 완공을 끝냈고 이제야 제대로 임상개발에 승부를 걸 수 있게 됐다"고 전했다.

펩트론은 중단된 당뇨병치료제 개발 대신 펩트론은 파킨슨 치료제에 우선순위를 정했다. 당뇨병치료제와 개발하는 물질은 같은데 상장 당시에만해도 가능성이 적은 물질이었지만 런던대에서 연구자 임상 결과가 발표되는 등 최근 임상 가치가 확인되고 있다는 점에서다.

올초 이 기술 특허권자인 미국국립보건원, 미국 메이요클리닉 전문가, 영국 런던대 폴티니(Foltynie) 교수 등이 함께 참여해 임상 프로토콜을 점검, 상업화 가능성이 높은 형태로 임상 계획을 새로 세웠다. 폴티니 교수는 현재 해당 임상 자문위원으로 참여하고 있다.

파킨슨 치료제는 한국에서 올해 초 임상 2상 IND를 신청하고 승인을 받았다. 이후 혈액 공수 등의 문제가 있어 병원과 협의 중이며 바이오마커로 파킨슨 치료 효과 검증 부분을 추가했다. IND 변경 승인이 필요해 대기 중인만큼 7월로 예정된 2상 진입 시기는 조금 더 미뤄질 가능성이 있다.

펩트론 관계자는 "국내 임상을 먼저 진행한 후 결과를 확인해 미국에서 파킨슨 관련 질병인 LID(도파민 유래 이상 운동증)분야 희귀의약품으로 임상개발을 추진할 것"이라고 전했다.

전립선암치료제의 경우 대웅제약과 계약기간이 끝나고 자체 생산 시설에서 제조가 가능하지만 연내에는 불가능하다. 제네릭 허가 규정이 강화되면서 임상을 새로 해야하는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

서은내 기자의 다른 기사 보기

-

- [Company Watch]갤러리현대, 44억 에트나컴퍼니 CB 출자전환

- 국제갤러리, 국제갤러리홀딩과 60억 부동산 거래

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [Gallery Story]상하이에 공들이는 아라리오갤러리, 10년간 50억 출자

- [웹툰사 지배구조 점검]대원미디어 '스토리작', IPO 목표기한 두달 '현실성 뚝'

- [주주총회 현장 돋보기]단독대표 1년, 말 아낀 양민석 YG엔터 사장

- [Art Price Index]서울옥션, 해외 수요 덕에 억대 작품 경합률 높였다

- [이사회 모니터]SM엔터, 멤버 80% 내년 3월 임기 만료

- 그라비티, 올해는 '브라질'…20년만에 직접 진출

- [웹툰사 지배구조 점검]대원미디어 자회사 스토리작, 승계 중심추 '주목'