대원전선그룹, 신재생에너지업 다시 두드린다 신대원에너지 통해 M&A 나서…지역난방 연관 업체 투자 계획

김슬기 기자공개 2020-06-26 14:41:10

이 기사는 2020년 06월 26일 10:02 thebell 에 표출된 기사입니다.

26일 대원전선은 신대원에너지에 총 50억원 규모의 단기차입을 진행한다고 밝혔다. 이번 금전대여 목적은 신재생에너지 사업 진출이라고 밝혔다. 신대원에너지는 지난달에 설립된 곳으로 대원전선은 해당 기업을 통해 신재생에너지 업체를 인수할 예정이다. 신대원에너지가 이번에 대여하는 50억원은 인수자금으로, 중도금 납입에 쓰인다.

이번에 대원전선이 인수하는 업체는 휴세스에 온수 공급을 하는 곳이다. 대원전선은 아직 인수 업체명은 공개할 수 없다는 입장이다. 휴세스는 2006년 설립된 곳으로 한국지역난방공사(49%)와 삼천리(51%)가 합작투자했고 경기 서남부 지역에 냉난방을 공급하는 집단에너지 전문기업이다. 인수할 곳은 휴세스가 담당하는 향남지구에 온수를 공급한다. 대원전선은 인수를 위해 총 200억원의 자금을 집행할 계획이다.

신재생에너지 사업은 통상 세 가지로 전개된다. 폐기물을 매입해 소각을 하면 스팀이 발생한다. 스팀 자체를 공급할 수도 있고 이를 활용해 전기나 온수를 판매하기도 한다. 대원전선은 이미 여러차례 신재생에너지 업체를 운영해 본 경험이 있다. 과거 대원전선의 계열사였던 대원에코그린은 동부제철 등에 스팀을 공급했고 대원그린에너지는 전기를 판매했다.

대원전선은 신재생에너지 업체를 인수한 후 사업가치를 높혀 매각을 하기도 했다. 신재생에너지 사업에 처음 뛰어든 시점은 2013년이다. 당시 대원전선은 대원에코그린(옛 신이에코그린)의 지분 100%를 65억원에 인수했고 2017년 매각했다. 매각가는 230억원이다. 2016년 매출은 92억원, 상각 전 영업이익(EBITDA)은 36억원이다. 순차입금은 144억원 수준으로 기업가치(EV)는 374억원이다. 멀티플(EV/EBITDA)은 10배 정도였다.

대원에코그린에 이어 2015년 대원그린에너지를 62억원에 샀고 2018년 9월 매각했다. 이앤에프프라이빗에쿼티(이앤에프PE)가 지분 100%를 인수했고 200억원에 사갔다. 2017년 매출 59억원, EBITDA 23억원을 기록했다. 순차입금 156억원 수준으로 지분가치 100%를 포함한 EV는 356억원이다. 멀티플은 약 15배 가량이었다.

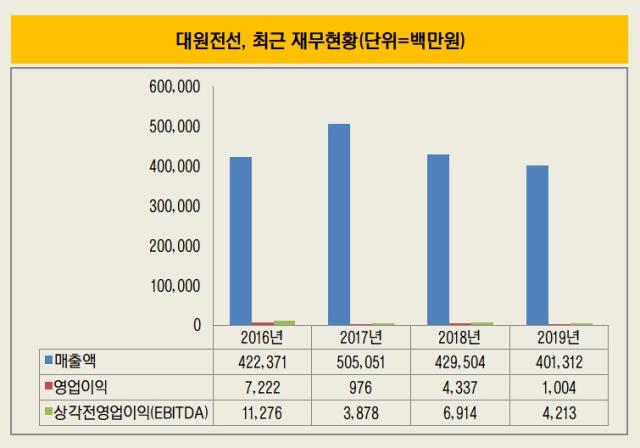

대원전선이 다시 신재생에너지 사업에 뛰어드는 이유로는 수익성 강화를 꼽을 수 있다. 전선업의 경우 국가 기간산업으로 인프라구축을 담당해왔지만 최근 들어서는 높은 공공산업 의존도와 경쟁심화 등으로 수익성이 높지 않다. 실제 대원전선의 지난해 매출액은 4000억원대였으나 영업이익은 10억원에 불과했다. 영업이익률은 0.3%다.

대원전선 관계자는 "과거 경험을 살려서 신재생에너지 사업에 다시 진출하게 됐다"며 "해당 사업은 영업이익률이 20~30%으로 수익성 강화에 도움이 될 것으로 보고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴위드, 한컴 지분 추가 매입…그룹 지배구조 강화

- [i-point]정철 브이티 대표, 블록딜로 개인채무 상환 매듭

- [1203 비상계엄 후폭풍]환율 리스크 확대, '블랙먼데이' 재연 우려도

- [1203 비상계엄 후폭풍]고액자산가 국내 투자 심리 위축 '우려'

- [1203 비상계엄 후폭풍]비상대응 하나증권, 고객 대상 발빠른 '레터' 발송

- [1203 비상계엄 후폭풍]탄핵 정국 따른 불확실성, 인버스ETF에 '베팅'

- [1203 비상계엄 후폭풍]원화 약세 속 금 ETF에 쏠리는 눈

- [1203 비상계엄 후폭풍]해외 펀딩 기회 엿보던 운용사들 "어찌하오리까"

- 셀비온 'Lu-177-DGUL' 환자늘어도 ORR 개선, 상업화 기대

- 삼성카드, 5년 만에 '전자맨' 복귀

김슬기 기자의 다른 기사 보기

-

- [2024 이사회 평가]구성 아쉬운 LX하우시스, '평가·참여도'에선 선방

- [Board change]전영현의 귀환, 삼성SDI서 전자까지 이사회 섭렵

- [이슈 & 보드]'김연섭·박인구' 롯데에너지머티 지배구조 개편 키맨

- 국내 이사회에 '글로벌 CEO' 못 오는 이유

- [이슈 & 보드]스틱인베 펀드, 롯데에너지머티리얼즈 '2대 주주로'

- [Board change]LX그룹 '핵심' 노진서 사장 둘러싼 변화는

- [그룹 & 보드]신동빈 롯데 회장, 줄어든 겸직에도 무거워진 책임

- [Board change]IPO 목전 MNC솔루션, 소시어스·웰투시 인사 축소

- [이슈 & 보드]'10조 자사주 매입' 삼성전자, 과거와 다른 점은

- [이슈 & 보드]삼성전자 자기주식 매입, 허은녕 사외이사만 기권