'IMF 시절 수준' 시멘트업계, 쌍용양회의 생존전략은 원가절감 노력, 두 자릿수 영업이익률 달성‥건실한 재무구조 유지

박기수 기자공개 2020-11-09 11:36:55

이 기사는 2020년 11월 05일 15시57분 thebell에 표출된 기사입니다

5일 금융감독원 전자공시시스템에 따르면 쌍용양회는 연결 기준 3분기 매출과 영업이익으로 각각 3457억원, 541억원을 기록했다. 영업이익률은 15.6%이다.

올해 누적으로 보면 3분기까지 매출 1조447억원, 영업이익 1754억원을 기록했다. 영업이익률은 16.8%이다. 작년 한해 영업이익률 14.8%보다 높은 수치다.

국내 시멘트업계 선두주자로 꼽히는 쌍용양회의 높은 수익성은 얼핏 생각하면 의아한 수치일 수 있다. 국내 시멘트업계의 경영 환경이 해가 갈수록 악화하고 있기 때문이다.

시멘트업체의 실적을 좌우하는 내수 시장의 경우, 올해 예측되는 시멘트 출하량은 약 4550만 톤(한국시멘트협회 집계)이다. 작년 4840만 톤보다 6% 줄어든 수치다. 이는 IMF 위기가 왔었던 1990년대 말보다 더 줄어든 수치다. 1998년의 경우 시멘트 출하량은 약 4570만 톤이었다.

위축되는 시멘트시장 상황을 쌍용양회도 공감하고 있다. 증권가에서는 올해 쌍용양회의 매출을 1조4000억원대로 예측하고 있다. 작년 매출(1조5385억원)과 비교하면 약 9% 줄어든 수치다.

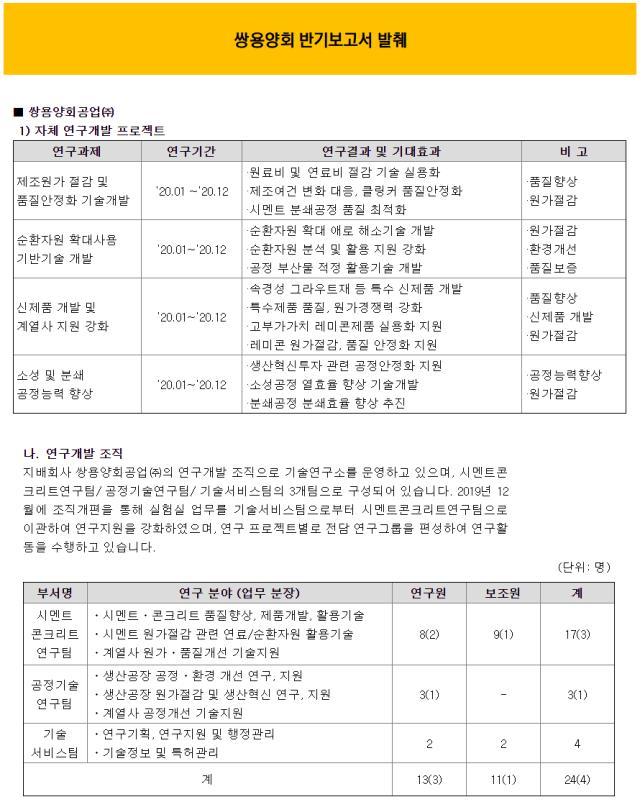

그럼에도 쌍용양회가 황금기 못지 않은 수익성을 구가하는 배경으로는 비용 절감 노력이 꼽힌다. 쌍용양회는 주요 원료인 유연탄 사용량을 줄이기 위해 2018년부터 폐자원을 활용한 '순환자원 인프라'를 구축해왔다. 또 사내 연구팀에서 시멘트 원가절감 관련 순환자원 활용기술과 생산공장 원가절감을 위한 연구작업을 활발히 진행했다.

올해는 총 네 건의 원가절감 관련 자체 연구개발 프로젝트를 진행 중이다. △제조원가 절감 및 품질안정화 기술개발 △순환자원 확대사용 기반기술 개발 △신제품 개발 및 계열사 지원 강화 △소성 및 분쇄 공정능력 향상에 관한 연구가 그 네 건이다.

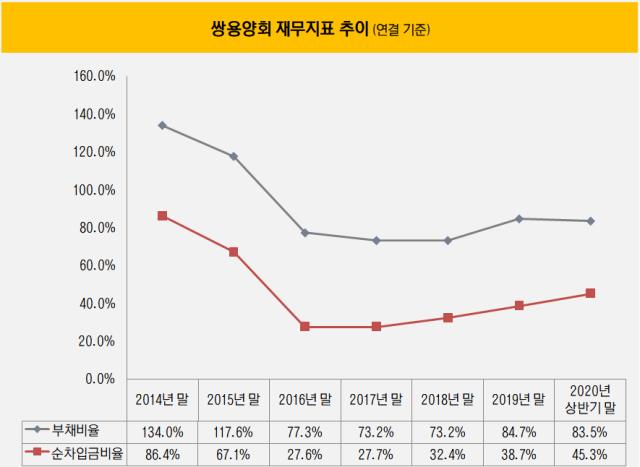

원가절감 노력과 함께 높은 수익률을 내면서 재무구조 역시 건전한 수준을 유지하고 있다.

올해 상반기 말 쌍용양회의 연결 기준 부채총계와 자본총계는 각각 1조4611억원, 1조7500억원으로 부채비율은 83.5%다. 순차입금은 7927억원으로 순차입금비율은 45.3%이다.

이는 현 대주주인 한앤컴퍼니가 쌍용양회를 인수하기 전 재무지표와 비교하면 눈에 띄는 회복세다. 한앤컴퍼니는 2015년 쌍용양회 인수를 추진하고 2016년 초 인수를 확정지었다. 2014년 말 쌍용양회의 부채비율과 순차입금비율은 134%, 86.4%로 현재 수준보다 높았다. 이자비용 역시 2019년(327억원)의 2배 수준인 611억원을 기록하고 있었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 경북 산불 호흡보호장비 정비 지원

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- [thebell interview]"젠시, AI가 상품 소개 작성…로봇 촬영까지"

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

박기수 기자의 다른 기사 보기

-

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니