[건설리포트]현대건설, 신규 수주 증가세…국내 주택 덕 봤다1분기 국내 수주 비중 ‘90%’ 육박…미래 수익성 개선에도 긍정적

이정완 기자공개 2021-04-28 13:33:14

이 기사는 2021년 04월 26일 13시46분 thebell에 표출된 기사입니다

현대건설의 1분기 잠정 실적 발표에 따르면 현대건설은 1분기 6조8561억원을 수주했다. 지난해 같은 기간 9조9312억원을 수주했던 것을 감안하면 31% 감소했다. 다만 회사 측에서는 “지난해 1분기 수주가 예상 외로 많았던 것”이라며 “기저효과로 인해 줄어든 것처럼 보일 뿐”이라고 설명했다. 실제 지난해 말 2021년 신규 수주 목표로 제시한 25조4000억원 중 27%를 달성하며 계획대로 순항 중이다.

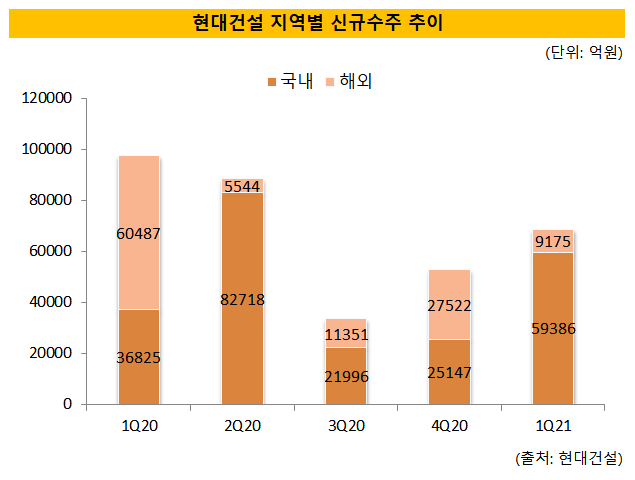

현대건설은 작년 1분기 해외 신규 수주가 6조원을 돌파하며 높은 해외 수주 비중을 보였다. 지난해 1분기 1조7000억원 수준 파나마 메트로 3호선 공사, 1조 2000억원 규모 카타르 루사일 플라자 타워 공사, 7000억원 규모 알제리 우마쉐3 복합화력 발전소 공사 등을 연이어 확보하며 신규 수주를 크게 늘린 바 있다.

다만 코로나19 확산으로 인해 2분기부터는 해외 수주가 주춤했다. 지난해 2분기 해외수주 규모는 5544억원으로 줄었고 3분기에도 1조원대 초반 신규 수주를 기록했다. 지난해 4분기에는 3조원에 가까운 해외 신규 수주를 달성하기도 했으나 올해 초 다시 1조원 밑으로 떨어진 상황이다. 현대건설 해외 사업 매출은 전체 매출 비중의 40%에 달하는 점을 고려하면 다소 아쉬운 성과다.

1분기 해외 수주 빈자리는 국내 수주가 채웠다. 1분기 국내 신규 수주는 5조9386억원으로 지난해 같은 기간 국내 수주 3조6825억원 대비 60% 넘게 늘었다. 국내 신규 수주가 전체에서 차지한 비중이 87%에 달한다. 신용산 북측 도시 환경정비 2구역, 송도 6·8공구 A15BL(블록) 공사 등 주택 사업을 위주로 수주가 늘었다. 수주잔고는 지난해 말 대비 5% 증가한 68조 5497억원을 유지하고 있어 약 3.7년치의 일감을 확보하고 있다.

국내 주택 수주 증가는 미래 수익성 개선에도 긍정적이다. 현대건설은 지난해 연간 실적 기준 매출 16조9709억원, 영업이익 5490억원을 기록해 2019년 매출 17조2788억원, 영업이익 8579억원과 비교해 매출은 유사한 수준을 유지했으나 영업이익이 40% 가까이 줄었다.

코로나19로 인해 해외 프로젝트 공사 중단 또는 지연이 발생했던 탓에 대규모 원가 반영을 실시한 것이 수익성이 악화 배경이었다. 종속기업인 현대엔지니어링을 제외하고도 현대건설만 선반영한 비용이 2000억원을 넘는다. 해외 사업은 현대건설 입장에서 놓칠 수 없는 영역이기에 앞으로도 사업 확대를 위해 주력할 계획이지만 높은 이익률을 기록하는 국내 주택의 성장은 실적 개선을 기대하게 만드는 요인이다.

금융투자업계에서도 올해 주택 사업을 기반으로 한 현대건설의 수익성 반등을 점친다. 상대적으로 플랜트, 토목 사업에 비해 원가율이 낮은 주택 사업이 하반기로 예상되는 해외 사업 코로나19 불확실성 해소 시점까지 실적을 견인할 것이란 분석이다.

이민재 NH투자증권 연구원은 “지난 10년 동안 전국 기준 일반분양 중 힐스테이트와 THE H 비중은 4.4%로 상위 10대 건설사 중 두 번째로 높았다”며 “주택 매출 확대로 하반기 영업이익이 150% 이상 증가할 것”이라고 보고서를 통해 밝혔다. 일반적으로 분양이 끝나면 약 3년 간 정규분포곡선을 그리며 공정률이 늘어나는데 2020년부터 분양 실적이 증가했기 때문에 올해 하반기 이익 반영이 본격화된다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

이정완 기자의 다른 기사 보기

-

- [Deal Story]대한항공, 수익률 낮아도 투자자 '무한신뢰'

- [Korean Paper]속속 이어지는 한국물 복귀전…현대카드는 '아직'

- 'A0' 등급 상향 대한항공, 추가 상승 가능할까

- [Korean Paper]공기업 복귀 이어질까…수자원공사, '2년물' 통했다

- [Red & Blue]레뷰코퍼, 비용 효율화+M&A…주가 반등 힘실렸다

- [아크릴 IPO]AI 열풍에 '속전속결' 상장 나섰다…예비심사 청구

- 적자 폭 줄인 세니젠, 흑자전환 '기대감'

- [에스엔시스 IPO]공모자금 신공장에 투입…중국 공략도 '본격화'

- [Rating Watch]호황 맞이한 한화오션, 시장선 이미 'A급' 평가

- [에스엔시스 IPO]사내이사, 지분 2년 의무보유…지배구조 의문점 해소할까