[Rating Watch]삼양패키징, 수익 변동성 해소…신용도 전망 '맑음'한기평, '긍정적' 아웃룩 부여…고부가 제품 아셉틱 매출 전년비 5% 증가

남준우 기자공개 2021-05-17 11:05:30

이 기사는 2021년 05월 14일 13시53분 thebell에 표출된 기사입니다

◇페트에서 아셉틱으로 사업 중심축 이동

한국기업평가는 지난 13일 삼양패키징 회사채 신용등급(A-) 아웃룩을 '안정적'에서 '긍정적'으로 변경했다. 수익 변동성이 비교적 컸던 페트 사업 비중이 줄고 안정적 수익 창출이 가능한 아셉틱 사업 비중이 높아진 점을 긍정적으로 평가했다.

삼양패키징의 주력 생산품인 페트 용기는 수익 구조가 원가와 판매가 차이에 따라 수익 변동성이 생기는 스프레드 사업에 가깝다. 페트 용기 제작에 필요한 원재료 페트칩(Pet Chip)이 매출 원가의 약 25%를 차지한다.

2017년 kg당 1160원이었던 페트칩 가격은 2018년 kg당 1410원까지 상승했다. 원가 상승으로 인해 영업이익은 같은 기간 426억원에서 350억원으로 18% 하락했다.

최근에는 아셉틱 사업 비중이 확대되면서 안정성이 좋아졌다.

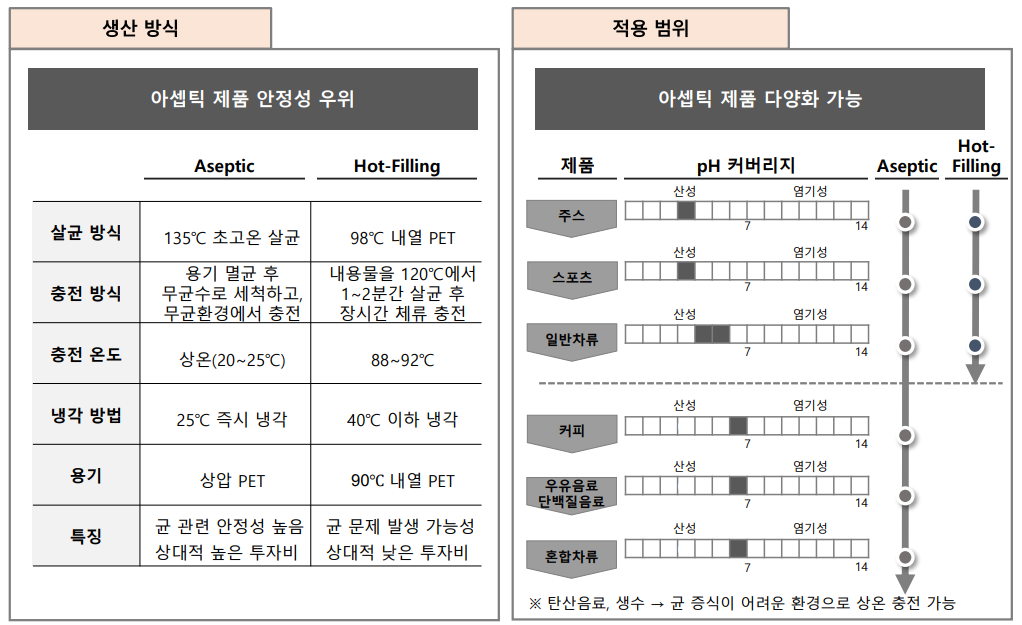

아셉틱은 무균 챔버에서 음료를 페트병에 주입하는 기술이다. 세균·박테리아 증식을 방지하는 데 효과적이다. 기존 살균 방식인 핫필링(Hot-Filling)으로는 균 통제가 어려웠던 산도가 낮은 음료(커피, 우유음료, 차류 등)도 생산이 가능해 고객사 수요가 높다.

삼양패키징의 아셉틱 시장 점유율은 66%에 이른다. 아셉틱 사업부의 영업이익률은 PET 사업부보다 훨씬 높은 10%대 중후반으로 알려졌다. 페트칩이 적게 들어가는 만큼 원가-판매가 스프레드 영향력도 작다.

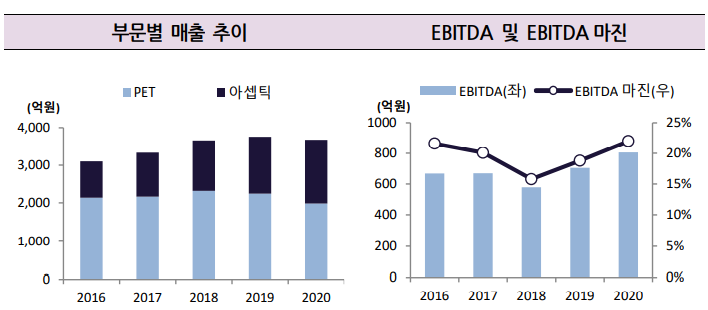

2020년 페트병 판매량은 전년 대비 13.5% 감소했지만 아셉틱 판매량은 5% 증가했다. 고부가 가치를 지닌 아셉틱 판매로 2021년 1분기 영업이익은 전년 동기 대비 44.6% 증가한 57억원을 기록했다.

아셉틱 매출 확대로 EBITDA는 최근 3년간 연평균 18.1% 증가했다. 2020년 EBITDA는 807억원으로 역대 최고 수준이다. 같은 기간 EBITDA 마진은 22%로 경쟁사인 테크픽솔루션(14%), 수석(13.6%), 한일제관(7%) 등보다 훨씬 높다.

◇순차입금/EBITDA 1년 사이 2.6배에서 1.7배로 개선

안정적 수익 창출로 재무구조 개선세도 뚜렷하다. 삼양패키징의 등급 상향 트리거로 한국기업평가는 '순차입금/EBITDA 0.5배 이하', '차입금의존도 27.5% 이하'를 제시했다.

2020년말 기준 삼양패키징은 상향 트리거를 충족하지는 못했다. 2019년까지 아셉틱 설비 투자 때문에 차입금이 증가한 영향이 컸다. 다만 투자금의 대부분을 차지했던 아셉틱 4호기가 가동되기 시작하면서 최근 차입 규모가 줄고 있다.

2020년말 기준 총차입금은 1948억원으로 전년 대비 240억원 감소했다. 순차입금도 같은 기간 478억원 감소하며 1352억원을 기록했다. 1년 사이에 순차입금/EBITDA는 2.6배에서 1.7배, 차입금의존도는 38.8%에서 34.5%로 개선됐다.

올해 6월말부터 약 1억개의 생산능력을 갖춘 아셉틱 5호기도 상업 가동할 예정이라 향후 수익성이 더 좋아질 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'

- [LP Radar]'적대적 M&A 안된다' 국민연금, 정관 추가 내용은

- [MBK 사재출연 임팩트]사태 지켜보는 GP·LP, 마냥 반기지 못하는 이유는