OCI 폴리실리콘 공세로 돌아서나...이우현 자신감의 원천 원가 경쟁력 및 시장 전망 긍정적...현금여력·부채비율 등 투자 기반 튼튼

강용규 기자공개 2022-02-14 07:50:57

이 기사는 2022년 02월 09일 16시27분 thebell에 표출된 기사입니다

이우현 부회장은 OCI의 2021년 4분기 실적발표회에서 “말레이시아 법인(OCIMSB)에서 올해 5000톤의 디보틀넥킹(물리적 증설 없이 생산공정 효율화를 통해 생산능력을 확대하는 것)이 계획돼 있는데 이보다 큰 3만~6만톤 규모 이상의 생산량 확대도 적극적으로 검토하고 있다”고 말했다.

수요처들과 협상을 통해 장기공급계약을 충분히 확보했을 때 시황에 맞춰 조심스럽게 진행하겠다는 단서를 달기는 했다. 그러나 OCI는 2020년 1분기 국내 군산 공장에서 태양광 폴리실리콘사업을 중단한 뒤 말레이시아 법인에서 디보틀넥킹을 통한 점진적 생산량 확대만을 추진해 오던 차였다. 이 부회장이 2년 만에 다시 공격적 증설의 가능성을 내비쳤다는 것만으로도 보통 일은 아니다.

이 부회장이 자신감을 보일 만큼 OCI의 실적이 좋았다. OCI는 지난해 매출 3조2440억원, 영업이익 6260억원을 거둬 2년 만에 흑자전환에 성공했다. 영업이익은 2011년 1조1140억원 이후 10년 만에 가장 좋았다. 특히 폴리실리콘사업을 진행하는 베이직케미칼부문에서만 영업이익 4870억원이 나왔다.

물론 이 부회장이 한 해 실적만으로 사업전략의 공세적 전환을 검토하는 것은 아닌 것으로 분석된다. OCI 말레이시아 법인의 강력한 원가 경쟁력이 자신감의 가장 큰 원천으로 꼽힌다.

신재생에너지시장 분석기관 BNEF(블룸버그뉴에너지파이낸스)에 따르면 OCI 말레이시아 법인은 2020년 기준 폴리실리콘 생산원가가 킬로그램당 7~8달러로 추산됐다. 정부의 지원을 받는 중국 폴리실리콘 제조사들을 제외하면 세계 최저 수준으로 추정된다. 이는 폴리실리콘 원가의 40%가량을 차지하는 전기요금이 말레이시아에서는 국내의 절반 정도로 저렴해서다.

말레이시아 법인의 대규모 증설을 위한 투자부담이 비교적 크지 않다는 점도 자신감의 근거다. OCI는 군산 공장에서 3개 라인을 가동해 태양광 폴리실리콘을 생산했는데 현재 1개 라인은 반도체용 폴리실리콘 라인으로 전환됐고 나머지 2개 라인의 생산설비는 그대로 남아있다.

OCI 관계자는 “말레이시아 공장의 생산량 확대에 군산 공장의 유휴설비를 활용할 수 있다”며 “유휴설비들은 모두 손상차손 인식이 끝나 회계상 부담도 적다”고 말했다.

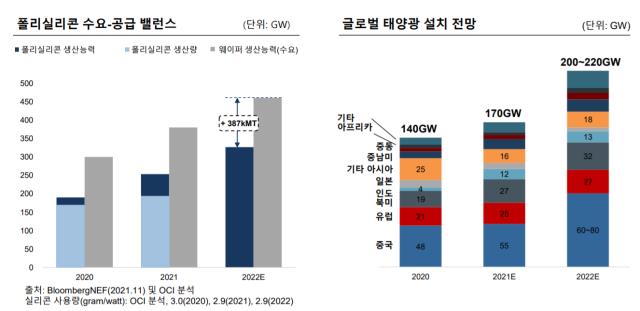

다만 올해 중국 통웨이(Tongwei)와 다초(Daqo)를 시작으로 내년까지 태양광 폴리실리콘 제조사들의 증설 설비들이 잇따라 가동을 시작한다는 점은 다소 부담스러운 요인이다. 한국수출입은행 해외경제연구소의 ‘2021년 3분기 태양광산업 동향’ 보고서에 따르면 태양광 폴리실리콘 가격은 2022년 하반기 이후 20달러 수준, 2023년 이후 10달러 이하까지 낮아질 가능성이 있다. 이 부회장도 이 점을 고려해 시황에 맞춰 조심스럽게 접근하겠다는 단서를 단 것으로 보인다.

이 부회장은 2005년 OCI(당시 동양제철화학)에 전략기획본부장 전무로 입사한 뒤 OCI의 사업구조를 석탄화학 중심에서 태양광 폴리실리콘 중심으로 전환하는 데 공을 들였다. 이후 OCI가 2011년 영업이익 1조원을 넘어서는 영광을 누리기도 했지만 2018년 4분기~2020년 2분기 8분기 연속으로 적자를 내는 아픔도 맛봤다.

이 부회장은 OCI 말레이시아 법인에서 큰 돈을 들이지 않는 방식의 생산량 확대를 통해 힘을 비축해 왔다. 그 결과 OCI는 현금여력(현금 및 현금성자산과 단기금융상품)이 군산 공장의 사업을 접던 2020년 1분기 말 6380억원에서 지난해 말 1조1020억원으로 늘었다. 부채비율도 83%로 안정적이다. 태양광 폴리실리콘시장에서 다시 공세로 돌아서기 위한 기반은 꽤 탄탄하게 갖춰져 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

강용규 기자의 다른 기사 보기

-

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

- [보험사 CSM 점검]라이나생명, 보유계약 감소세 속 커지는 기대이익 고민

- [보험사 CSM 점검]KB라이프, 2년째 잔액 감소...건강보험으로 반등 노린다

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [보험사 CSM 점검]신한라이프, 신계약 성과로 극복한 부정적 예실차 효과

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목