[서울시금고 쟁탈전]2018년 입찰 데자뷔, '장기 금리' 예측력 높여라③예상 밖 금리 하락에 공공예금 손실…2022년도 적정 금리 예측이 승부수

김현정 기자공개 2022-03-30 07:29:39

[편집자주]

4년에 한번 돌아오는 시중은행들의 최대 기관영업, 서울시 금고 유치 경쟁이 가열되고 있다. 출연금 및 대출·예금 금리를 너무 과하게 쓰면 실리 없이 출혈만 심해지고 안정성에 무게를 두면 왕관을 놓치게 된다. 이번 입찰의 쟁점을 짚어보는 한편 5월 서울시 금고를 누가 차지하게 될지 시중은행들의 전략을 들여다본다

이 기사는 2022년 03월 28일 15시11분 thebell에 표출된 기사입니다

서울시 예금 중 공금예금은 고정금리로 계약돼 있다. 입찰 당시 제시한 고정금리로 공공 예금을 운영해야 한다. 금리 인상이 전제된 고정금리로 신한은행은 금리하락 국면에서 적잖은 손실을 본 것으로 전해진다.

올해도 2018년 입찰 당시와 묘하게 상황이 비슷하다. 지금은 금리 상승이 너무 당연하지만 장기적으론 어떻게 상황이 바뀔지 모른다. 서울시 금고 입찰 평가항목 중 대출 및 예금금리 배점이 높아진 가운데 무엇보다 정교한 중장기 금리 예측력이 관건으로 떠오르고 있다.

28일 금융권에 따르면 입찰이 진행되던 2018년 3~4월 당시 미국 중앙은행(Fed)이 그 해만 해도 3~4회 기준금리를 인상할 것으로 예상되면서 국내에도 금리인상론이 팽배했다. 당시에도 유동성 과잉이 문제되고 있었고 한미 금리차가 벌어짐에 따라 당연히 추후 금리가 오를 것으로 예상됐다.

서울시 입찰에 참여한 모든 은행들은 앞으로의 금리 인상을 전제해 예금금리와 대출금리를 적어냈다. 금리가 쭉 오를 일만 남았다고 생각했던 만큼 당시 금리보다 더 후하게 책정될 수 밖에 없었다.

하지만 신한은행이 막상 서울시 금고 사업을 시작한 2019년 이후 얼마 가지 않아 상황이 달라졌다. 그 해 7월 18일 한국은행이 갑작스레 기준금리를 1.75%에서 0.25%포인트 내려 1.5%로 조정했다. 하반기에 접어들면서 군불이 지펴졌지만 이렇게 빨리 금리 인하가 단행될 것으로 예상한 사람은 별로 없었다. 경제성장률이 예상을 밑돌고 일본의 수출규제 등으로 경제 불확실성이 커지면서 시장의 예상보다 신속하게 금리가 인하된 것이었다.

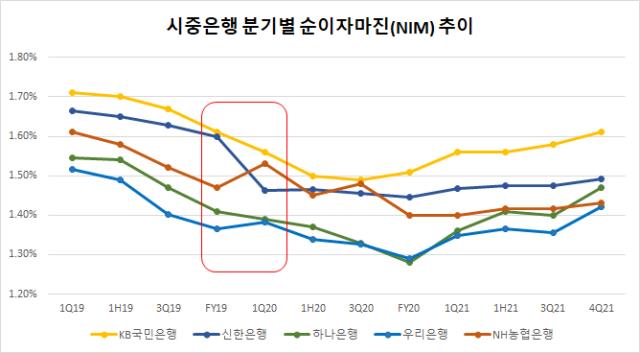

당시 KB국민·신한·우리·하나은행 등 주요 은행은 기준금리 깜짝 인하에 즉각 예·적금 수신금리 인하에 들어갔다. 추가 인하 전망이 커짐에 따라 은행들의 순이자마진(NIM) 하락이 불가피한 가운데 방어 태세에 착수했다.

신한은행의 경우 서울시 금고 사업 공금예금이 문제가 됐다. 서울시가 돈을 맡기는 예금은 크게 공금예금과 정기예금으로 나뉘어진다.

공공예금은 은행의 요구불예금에 속하는 것으로 단기로 운용된다. 고정금리로 나가는 것이 가장 큰 특징이다. 정기예금은 1개월, 3개월, 6개월, 1년 등의 기간으로 나뉘며 중장기로 운용되는 예금이다. 변동금리로 운영되는데 금리는 신규 코픽스에 미리 정한 가산금리로 결정된다.

2018년 초 금리인상을 예상하고 책정한 공금예금의 고정금리 수준이 2019년 하반기, 2020년에는 당시의 수준을 웃돌면서 당초 신한은행이 계획한 수익성에 문제가 생겼다. 금리 예측이 잘못되는 바람에 손실이 생긴 셈이다.

확정된 높은 고정금리에 돈을 담는 것이 유리하니 서울시는 만기가 된 정기예금의 자금을 공금예금으로 옮겨 담기도 했다. 정기예금은 변동금리로 운영되기에 계속 금리가 떨어질 일만 남았기 때문이다. 당시 서울시의 공금예금 비중이 커진 이유였다. 업계는 신한은행의 2019년 말~2020년 상반기 급격한 NIM 하락에 서울시 금고 영향이 있을 것으로 바라보고 있다.

서울시 금고 입찰 관계자는 “신한은행이 당시 손실이 많이 났던 것으로 안다”며 “다만 신한은행 뿐 아니라 모든 시중은행들이 금리 인상에 기반을 둔 높은 금리를 써냈기 때문에 누가 됐어도 같은 상황에 마주했을 것”이라고 말했다.

묘하게도 2022년 3월 말 현재 2018년 초 당시와 매우 유사한 상황이 펼쳐지고 있다. 유동성 과잉이 문제되고 있으며 미국 Fed가 올해 여러 차례 금리 인상에 나설 것으로 예상되고 있다. 제롬 파월 Fed 의장은 미국 인플레이션이 너무 높다며 5월에 기준금리를 한 번에 50bp를 인상하는 ‘빅스텝’을 시사하기도 했다.

하지만 추후 일은 모르는 일이다. 코로나19 장기화 및 이후 수습과정 등과 함께 중장기 경기 침체가 올 수도 있다. 지금은 금리 상승 분위기지만 또 경기가 안 좋거나 인플레이션이 진정되면 금리에 대한 방향은 달라질 수 있다는 게 전문가 관측이다. 어느 국가나 경기를 부양해야 할 때는 일정 수준 물가를 감내하고 금리를 낮출 수밖에 없다.

입찰에 관심을 두고 있는 시중은행들은 이번 입찰 때는 지난 과오를 되풀이 하지 않겠다는 각오로 치열한 셈법을 하고 있다. 신한은행 사례를 보며 간접 교훈을 얻은 셈이다. 신한은행 역시 이번 입찰에서는 금리 경쟁력을 갖추면서도 추후 손실을 보지 않는 적정 금리를 찾는 데 공을 들이고 있다.

다른 관계자는 “신한은행이 입찰 후 1년가량은 금리가 올라가다 그 다음엔 급락했으며 코로나19 사태까지 오면서 처음 입찰에 들어갔을 때 대비 금리가 1% 이상 차이가 나게 됐다”며 “서울시뿐 아니라 지자체 금고 사업을 하면 금리 때문에 상당히 고전하는 경우가 생기는 만큼 지금 시중은행들은 장기 금리 예상에 촉각을 기울이고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김현정 기자의 다른 기사 보기

-

- [이사회로 간 기업인]사외이사 영입의 법칙, ‘조력자를 찾아라’

- [2025 대한민국 사외이사 인식 조사]이사회 지원 조직, 정보 비대칭에 기여…보완점도 많아

- [2025 대한민국 사외이사 인식 조사]의사결정시 오너·대표 영향력 여전히 막강

- [thebell interview]“10년을 내다보는 전략, NEXT SK 이사회의 과제”

- [thebell interview]SK식 삼권분립…이사회가 힘을 갖다

- [이사회로 간 기업인]기업 돈줄 '금융업'·밸류체인 잘 아는 '제조업' 출신 인기

- [이사회로 간 기업인]100명 중 20명…귀한 '기업인 출신 사외이사'