현대두산인프라코어, '14년 만에' 배당 재개 현대重 그룹 기조에 발맞춰 배당성향 30%, 내년 3월 정기주총서 최종 결정

김서영 기자공개 2022-07-29 09:19:53

이 기사는 2022년 07월 27일 11시43분 thebell에 표출된 기사입니다

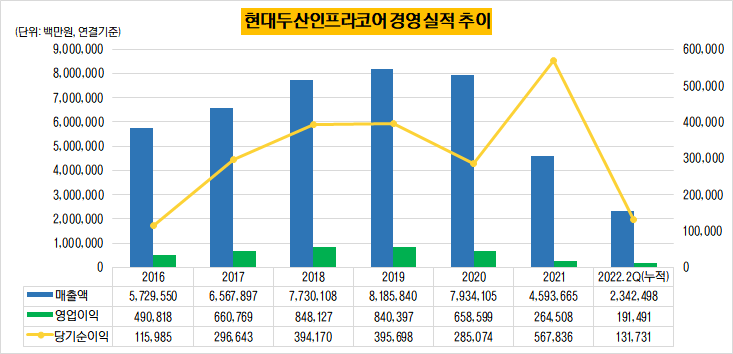

27일 건설기계업계에 따르면 현대두산인프라코어는 올해 2분기 경영 실적을 공시했다. 연결 기준 누적 매출액은 2조3425억원, 영업이익 1915억원으로 나타났다. 올 2분기 매출액은 중국시장 부진으로 전년 동기대비 5% 감소했다. 영업이익도 엔진사업에서 수익성이 개선됐으나 원가 인상과 부품 수급 차질로 같은 기간 20.6% 줄었다.

현대두산인프라코어 관계자는 "현대중공업그룹으로 인수되기 전에 어려웠던 경영 실적이 상당 부분 회복이 됐다"며 "이제는 그룹 기조에 맞게 배당에 나서게 됐다"고 말했다.

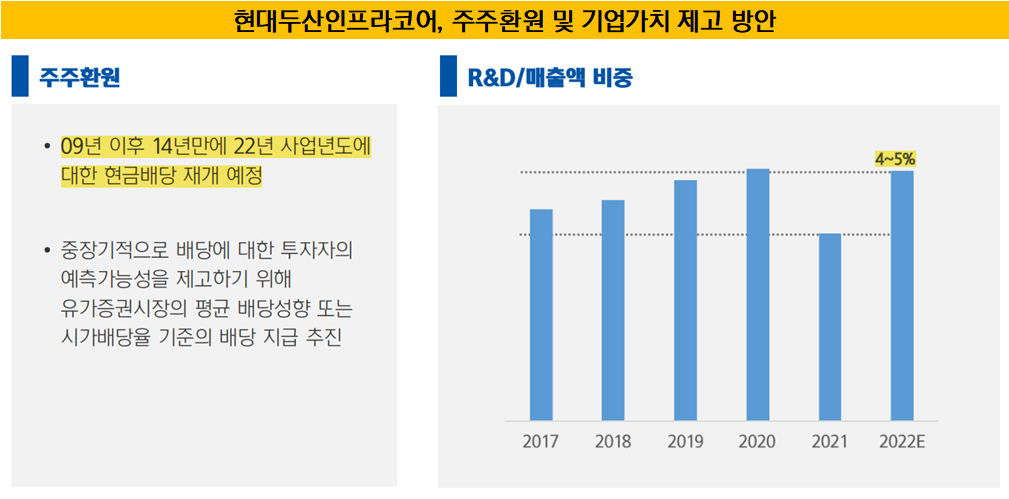

배당성향 30% 수준의 배당이 이뤄질 예정이다. 중장기적으로 예측 가능성을 높이기 위해 코스피 시장의 평균 배당성향 또는 시가배당률 기준의 배당 지급을 추진하겠다고 회사 측은 설명했다. 코스피 시장의 평균 배당성향을 약 30%로 파악하고 있다고 전해진다.

무엇보다 현대중공업그룹의 배당 정책을 따를 가능성이 높다. 현대중공업그룹은 '별도 기준 당기순이익의 30%'를 배당하는 것으로 중장기 배당 정책을 수립해뒀다. 현대건설기계와 한국조선해양도 이러한 배당 기조를 따르고 있다. 한편 현대두산인프라코어와 현대건설기계의 모회사인 현대제뉴인은 비상장사로 배당은 하지 않고 있다.

지난해 연간 별도 기준 당기순이익은 2943억원이었다. 올해 당기순이익이 이와 비슷한 수준이라면 배당총액은 883억원가량으로 추산된다. 올해 상반기 누적 당기순이익은 연결 기준으로 1317억원이다. 현대두산인프라코어는 이연된 수요와 더불어 추가 가격 인상을 통해 하반기 수익성이 개선될 것으로 내다봤다. 순이익이 커지면 배당 규모가 커지게 된다.

현대두산인프라코어가 인수 1년 만에 배당에 나서면서 현대제뉴인도 배당금을 받게 된다. 현대제뉴인은 지난해 말 기준 현대건설기계로부터 76억원의 배당 이익을 거뒀다. 앞으로 현대두산인프라코어 배당금도 받게 돼 배당수익이 증가할 전망이다. 현대두산인프라코어에 대한 현대제뉴인의 지분율은 올해 1분기 말 기준 33.34%다. 이에 따라 지분율만큼의 배당 이익을 가져가게 된다. 이외에도 5% 이상 주요 주주는 국민연금(5.32%), 우리사주조합(7.54%) 등이 있다.

현대두산인프라코어는 주주 환원책에 더해 기업가치 제고를 위한 투자도 강조했다. 최근 건설회사와의 스마트 건설현장 구축 업무협약(MOU) 등을 통해 디지털 기술개발 사업에 주력하고 있다고 밝혔다. 또한 지속적인 연구개발(R&D)을 통해 친환경 사업 및 미래 신성장 동력을 확보하기 위한 꾸준한 투자를 진행할 계획이다.

구체적으로 올해 말까지 매출액에서 R&D가 차지하는 비중을 4~5%로 높이는 것이 목표다. 지난해 R&D 비용은 1358억원으로 매출액에서 차지하는 비중이 3.75%로 나타났다. 2019년과 2020년 수익성이 다소 주춤하면서 R&D 투자 규모가 줄었으나 이를 다시 끌어올린다는 구상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]'FSN 계열' 두허브, 마이원픽 월간 신규 가입자 급증

- 아트와 파이낸스는 대척점에 있을까

- [네패스그룹은 지금]승계 정공법 택한 오너일가, 상속세 '250억' 육박

- [강소 전선업체 리포트]대원전선, 실적 성장세 '견조' vs 운전자본·주가 '부진'

- [비상장 게임사 도전기]4년 만에 돌아온 라이온하트, '성공 DNA' 증명 분수령

- '퐁피두 키우기' 한화문화재단, 이성수 신임 대표 선임

- [Company Watch]KT밀리의서재, R&D 조직 개편…플랫폼 고도화·AI '집중'

- [Company Watch]'쉼 없는 공장가동' 삼성메디슨, 소니오 정상화는 '요원'

- 삼성 준감위, 이재용 소통 지속 '정치적 독립 초점'

- 대표 떠난 SK쉴더스, 임현수 CFO '대행 체제' 출범

김서영 기자의 다른 기사 보기

-

- [건설리포트]'흑자전환' 코오롱글로벌, 원가 절감 숨은 공신은

- [현대건설 SMR 리포트]미래 성장동력 '차세대 원전', 밸류업 해법될까

- [현대건설 SMR 리포트]'시공부터 전력 판매까지' 차세대 원전 청사진은

- [건설리포트]한신공영, 포항 펜타시티 준공에 재무 개선 '톡톡'

- [현대건설 SMR 리포트]대형원전 자신감, 소형화 경쟁 우위 점할까

- [건설리포트]'흑자전환' 동부건설, 수익형 수주 전략 통했다

- [지배구조 분석]우미건설, 자회사 합병해 '선택과 집중'

- [건설리포트]'회생졸업 9년차' 동아건설산업, 3년 연속 외형 성장

- [Company Watch]금강공업, '100억대' 모듈러 생활관 수주 낭보

- [Company Watch]자이에스앤디, 시행사 '러브콜' 수주잔고 3조 육박