[레버리지&커버리지 분석]모멘티브 인수 후 3년, KCC 재무 현주소는연결 기준 부채 부담 높지만 수익성 개선…내년 이후 차환 관건

박기수 기자공개 2022-12-29 09:25:18

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2022년 12월 26일 16:10 THE CFO에 표출된 기사입니다.

◇코로나19 충격 회복, 내년 회사채 리파이낸싱 '과제'

KCC 별도 기준 사업은 건자재와 건축·자동차·선박·공업용 도료 등 실리콘 사업을 제외한 전통적인 사업군이 주를 이룬다.

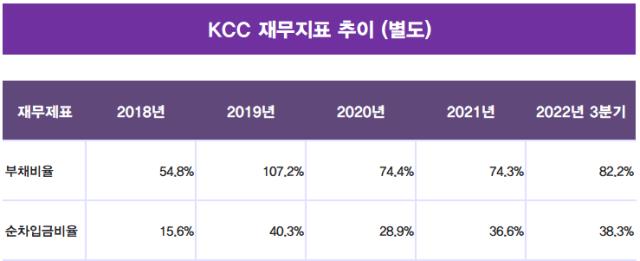

별도 기준으로 본 KCC의 재무상태는 연결 기준 대비 비교적 양호하다. 부채 부담의 지표가 되는 부채비율과 순차입금비율의 경우 올해 3분기 말 각각 82.2%, 38.3%를 기록 중이다. 이 수치 역시 2019년 모멘티브 인수 과정에서 상승한 수치다. 2018년 말 1조8723억원 규모였던 차입금이 2019년 말에는 2조5007억원까지 증가하는 등 별도 기준 재무지표만 봐도 모멘티브 인수 여파가 느껴진다.

조원대 차입금을 보유하고 있는 만큼 이자비용도 상당하다. 올해 3분기 누적 금융비용은 547억원 수준이다. 모멘티브 인수 전후 시점부터 KCC는 매년 600억원대의 금융비용을 기록하고 있다.

매년 기록하는 영업이익은 금융비용보다는 많은 수준이다. 코로나19 영향으로 부진했던 2020(965억원)~2021년(799억원)에도 이자보상배율이 1배를 넘겼다. 올해는 작년보다 실적 개선을 이뤄내 3분기 누적 영업이익으로 1380억원을 기록 중이다. 이자보상배율은 2.52배다.

별도 기준 차입금은 장기 비중이 높다. 그 중에서도 만기가 1년 이상인 비유동성사채가 전체 차입금 중 가장 많은 부분을 이룬다. 올해 3분기 말 2조7070억원의 차입금 중 단기차입금은 4199억원(15.5%), 유동성사채는 3498억원(12.9%), 장기차입금은 8191억원(30.3%), 비유동성사채는 1조1181억원(41.3%)이다.

아직까지 별도 기준 차입금의 '질'은 나쁘지 않은 수준이다. 사채를 포함해 장·단기 차입금들의 이자율이 모두 3% 미만이다. 최근 금리 인상 정도를 고려하면 매우 우량한 수준의 차입금인 셈이다. 회사채들도 저금리 시기에 발행해 이자율이 1.65~2.94%다.

다만 내년 이후로는 KCC 역시 금융비용이 눈에 띄게 상승할 가능성이 있다. 우선 1조4700억원의 회사채 중 6700억원이 내년 중 만기가 도래한다. 상환하면 유동성이 유출되고, 차환하면 금리 수준에 따라 이자율이 재책정된다. 지금까지 누려온 저금리를 더 이상 누리지 못할 가능성이 크다.

◇연결시 모멘티브 부채 부담 증가…수익성 회복은 희소식

모멘티브를 포함한 KCC는 전체 재무구조에서 부채 비중이 확 늘어난다. 모멘티브 인수를 위해 KCC가 빌린 차입금을 비롯해 모멘티브가 기존에 보유한 자산이 연결로 편입됐기 때문이다.

KCC 분기보고서 상 모멘티브의 지주사인 MOM홀딩컴퍼니(MOM Holding Company)와 그 종속기업들은 자기자본 대비 부채비율이 상당한 편이다. 올해 3분기 말 자산총계는 5조126억원중 4조1354억원이 부채다. 부채비율은 471%다. 이에 KCC 연결 부채비율과 순차입금비율은 별도보다 높아 3분기 말 각각 150.5%, 75.6%를 기록 중이다.

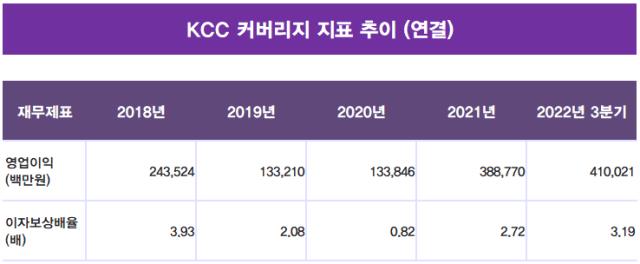

부채 부담이 높음에도 이자비용을 감내하는 능력은 연결 기준으로 보면 더욱 뛰어나다. 작년 이후 개선된 모멘티브의 수익성 덕분이다. 올해 KCC의 연결 영업이익은 4100억원으로 금융비용(1285억원)으로 산출한 이자보상배율은 3.19배다.

별도 기준에서는 전체 차입금 중 비유동성사채가 가장 많았다면 연결 기준으로는 은행에서 빌린 장기차입금 비중이 압도적이다. 모멘티브의 금융활동이 반영된 결과다. 올해 3분기 말 5조1761억원 중 장기차입금은 3조1613억원으로 전체의 약 61%에 해당한다.

모멘티브의 차입 이자율은 KCC보다 높다는 점도 눈에 띈다. 일례로 모멘티브가 BNP파리바 외 금융기관들로부터 받은 신디케이트론의 경우 리보금리에 3.25%를 가산한 값으로 이자율이 책정돼있다.

내년이 회사채 리파이낸싱이 주된 이슈라면 금융기관 차입금에 대한 차환·상환 이슈는 2024년에 도래한다. 사업보고서에 따르면 KCC는 2024년 2조4126억원의 장기차입금 상환을 대비해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- [Financial Index/디스플레이]LGD는 유형 자산, 삼성D는 현금 비중 포트폴리오

- [K-배터리 파이낸스 분석]SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- [K-배터리 파이낸스 분석]솔브레인홀딩스, 미국 법인에 전폭적 지원

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'